证券之星消息,日前嘉实绝对收益策略定期混合C基金公布一季报,2026年一季度最新规模0.0亿元,季度净值涨幅为0.43%。

从业绩表现来看,嘉实绝对收益策略定期混合C基金过去一年净值涨幅为1.24%,在同类基金中排名27/41,同类基金过去一年净值涨幅中位数为1.65%。而基金过去一年的最大回撤为-1.91%,成立以来的最大回撤为-6.07%。

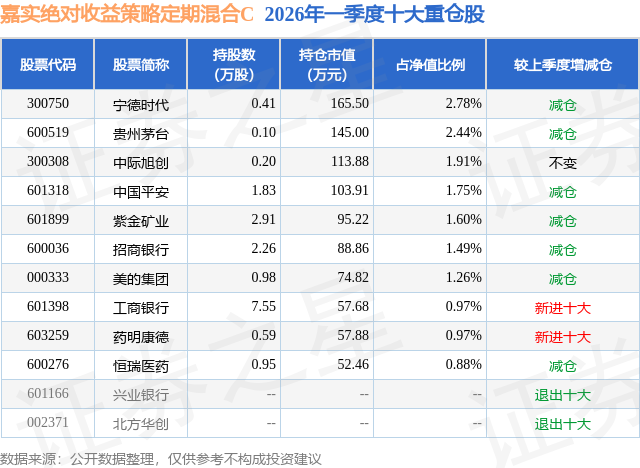

从基金规模来看,嘉实绝对收益策略定期混合C基金2026年一季度公布的基金规模为0.0亿元,较上一期规模0.12万元变化了0.05万元,环比变化了44.06%。该基金最新一期资产配置为:股票占净值比56.88%,无债券类资产,现金占净值比37.26%。从基金持仓来看,该基金当季前十大股票仓位达16.05%,第一大重仓股为宁德时代(300750),持仓占比为2.78%。

嘉实绝对收益策略定期混合C现任基金经理为龙昌伦,本季度增聘基金经理龙昌伦,近期离任的基金经理为金猛。其中在任基金经理龙昌伦已从业8年又307天,2025年2月24日正式接手管理嘉实绝对收益策略定期混合C,任职期间累计回报为1.6%。目前还管理着14只基金产品(包括A类和C类),其中本季度表现最佳的基金为嘉实中证1000指数增强发起A(016776),季度净值涨幅为2.32%。

对本季度基金运作,基金经理的观点如下:2026年第一季度,A股市场整体呈现宽幅震荡格局。主要宽基指数普遍收跌,市场活跃度前期上升,后期下行。大盘蓝筹与中小成长指数均出现回调,但跌幅存在差异。具体来看,上证指数累计下跌约1.94%,深证成指下跌约0.35%,而红利指数表现相对抗跌,季度上涨6.68%。成交方面,市场交投活跃度整体较2025年第四季度小幅增加,但在宏观不确定性增加的背景下,资金观望情绪渐浓,增量资金入市步伐有所放缓。 u3000u3000回顾一季度,市场核心驱动逻辑从国内流动性宽松与政策预期,转向海外地缘政治风险溢价上升与经济基本面验证。市场风格、行业波动及投资者行为均出现结构性分化。宏观层面,国内经济延续弱复苏态势,政策端持续发力以对冲下行压力。央行实施稳健的货币政策,通过多种工具保持流动性合理充裕,为实体经济与资本市场稳定提供支撑,M2增速维持在合理区间。财政政策保持积极取向,专项债发行进度加快;货币政策的结构性工具持续发力,尤其加大对科技创新与新质生产力领域的支持。海外宏观环境的复杂性与不确定性显著超出市场普遍预期,成为3月后主导A股走势的核心外部变量。3月美伊谈判反复与中东局势螺旋式升级,成为全球大类资产定价的突发性核心变量。地缘政治紧张推升全球能源与避险资产价格,通胀恐慌与增长担忧并存的滞胀交易逻辑,引发全球资金避险情绪升温与美元指数上行。在此背景下,A股走势与国际油价呈现明显负相关,外部风险输入显著压制国内市场风险偏好。 u3000u3000市场结构方面,分化与轮动仍是核心主线。风格上,价值风格小幅跑赢成长风格,哑铃结构中的微盘资产亦表现不俗。行业层面,煤炭、石油石化、公用事业、建筑材料、基础化工和电力设备等行业涨幅居前;而非银金融、商贸零售、计算机、美容护理和房地产等行业则表现相对落后。 u3000u3000本基金在风险预算的框架下构建股票组合,严格控制组合风险,并用股指期货完全对冲,剥离股票组合的系统性风险,同时在市场情绪剧烈波动的市场环境中积极参与和把握期限套利机会。报告期内,本基金坚持稳健的投资风格,在高波动中严格控制风险和回撤,并持续参与新股认购等绝对收益策略,努力取得更好的投资回报。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP