证券之星消息,日前浦银安盛新兴产业混合C基金公布一季报,2026年一季度最新规模3.71亿元,季度净值涨幅为-2.37%。

从业绩表现来看,浦银安盛新兴产业混合C基金过去一年净值涨幅为40.98%,在同类基金中排名857/2296,同类基金过去一年净值涨幅中位数为29.9%。而基金过去一年的最大回撤为-7.39%,成立以来的最大回撤为-43.23%。

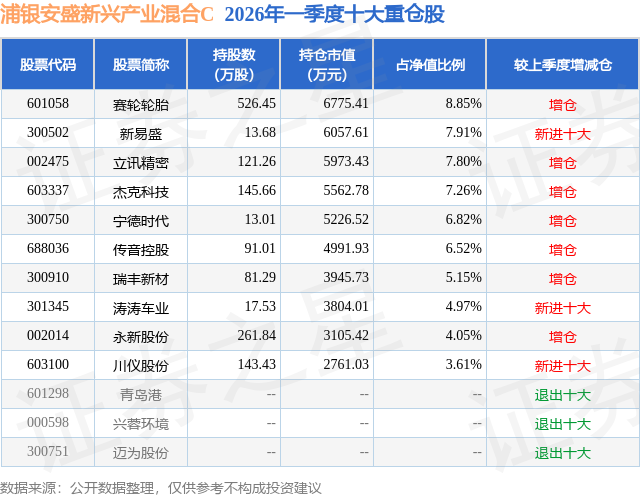

从基金规模来看,浦银安盛新兴产业混合C基金2026年一季度公布的基金规模为3.71亿元,较上一期规模3.05亿元变化了6548.19万元,环比变化了21.47%。该基金最新一期资产配置为:股票占净值比93.88%,债券占净值比5.45%,现金占净值比1.13%。从基金持仓来看,该基金当季前十大股票仓位达62.94%,第一大重仓股为赛轮轮胎(601058),持仓占比为8.85%。

浦银安盛新兴产业混合C现任基金经理为李浩玄。其中在任基金经理李浩玄已从业3年又124天,2023年3月3日正式接手管理浦银安盛新兴产业混合C,任职期间累计回报为61.39%。目前还管理着14只基金产品(包括A类和C类),其中本季度表现最佳的基金为浦银安盛周期优选混合A(023570),季度净值涨幅为1.64%。

对本季度基金运作,基金经理的观点如下:2026年一季度,A股市场整体延续了上一年度的上行基调,然而行至季中,震荡明显加剧。特别是季末突发的区域地缘冲突,对全球风险偏好形成显著压制,主要指数随之出现较快回落。 u3000u3000回望近年,从新冠疫情到俄乌局势,再到持续的贸易摩擦,宏观层面的扰动愈发频繁且传导路径日益复杂。市场早已告别本世纪初的"岁月静好",取而代之的是不确定性的大幅抬升。其突出特征在于:长尾小概率事件正变得不再罕见,且其对资产价格的冲击逻辑更加复杂,也往往缺乏清晰的历史样本可供参照。 u3000u3000坦率地讲,这样的环境对权益投资构成了切实的挑战。对此,我们的应对包含两个层面:在认知上,我们已将这种高波动、多扰动的"新常态"视为既定前提,并在宏观及地缘政治研究上配置了适度的精力覆盖;在组合构建上,我们增强了组合的"抗脆弱"性。包括对行业与风格因子的均衡布局,尤其是尝试识别并评估那些更为隐性、超越传统框架的关联性因子,并动态调整暴露。同时,我们适度提升了交易的灵活性,以快速应对新变化。 u3000u3000在具体的结构配置上,一季度我们延续了以"科技+大制造"为核心仓位,同时标配消费与医药,并在红利资产内部实施优化调整的思路。 u3000u3000在科技领域,我们的核心线索依然是寻找具备独一档生态价值的平台型企业,尤其是互联网龙头与核心手机系统厂商。我们观察到,这一生态价值的逻辑正在兑现――OpenClaw的迅速风靡便是一个极具标志性的产业节点,我们预计这一趋势在未来数个季度将进一步强化。在算力侧,我们尤其重视光连接在Scale Up层级所展现的巨大潜力。更重要的是,随着大模型在coding、agents和视频领域的商业化路径日渐清晰,算力投入的产业逻辑闭环已基本完成。此前市场关于ROI担忧及算力overbooking的疑虑会大大降低,这使得当前算力板块的收益风险比显著改善。 u3000u3000在大制造领域,我们依然维持了较高的仓位。过去两年,部分制造业细分赛道持续经历可供给侧出清,龙头企业的竞争壁垒与格局地位反而在这一过程中得到进一步巩固。这一判断在最近一两个季度的财报中已开始陆续得到微观验证。当前,相关标的的估值仍处于历史相对低位,兼具安全边际与弹性空间。若下游需求出现企稳回升的积极信号,其潜在收益空间值得期待。我们还看到,尽管过去几年制造业出海受到了关税、汇率乃至地缘风险的反复扰动,但我们认为,中国企业凭借强大的成本控制能力与快速迭代基因,中短期的外部波折难以阻挡他们全球份额扩张的长期趋势,中国制造业出海的空间依然十分广阔。 u3000u3000在消费与医药领域,我们继续保持标配,操作上更侧重于自下而上的个股机会。 u3000u3000在红利板块,我们整体的仓位维持较低水平。一方面,当前市场相对活跃的风险偏好并不利于红利资产的整体估值扩张;另一方面,潜在的经济复苏预期乃至通胀上行风险,也可能对纯粹的高股息逻辑构成考验。基于此,我们在板块内部进行了结构性置换,向那些对经济景气度更敏感的标的适度倾斜。 u3000u3000我们继续秉持以追求高夏普比率为核心目标的产品运作方式,在波动的市场环境中,力求为持有人实现可持续的、经风险调整后的稳健回报。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP