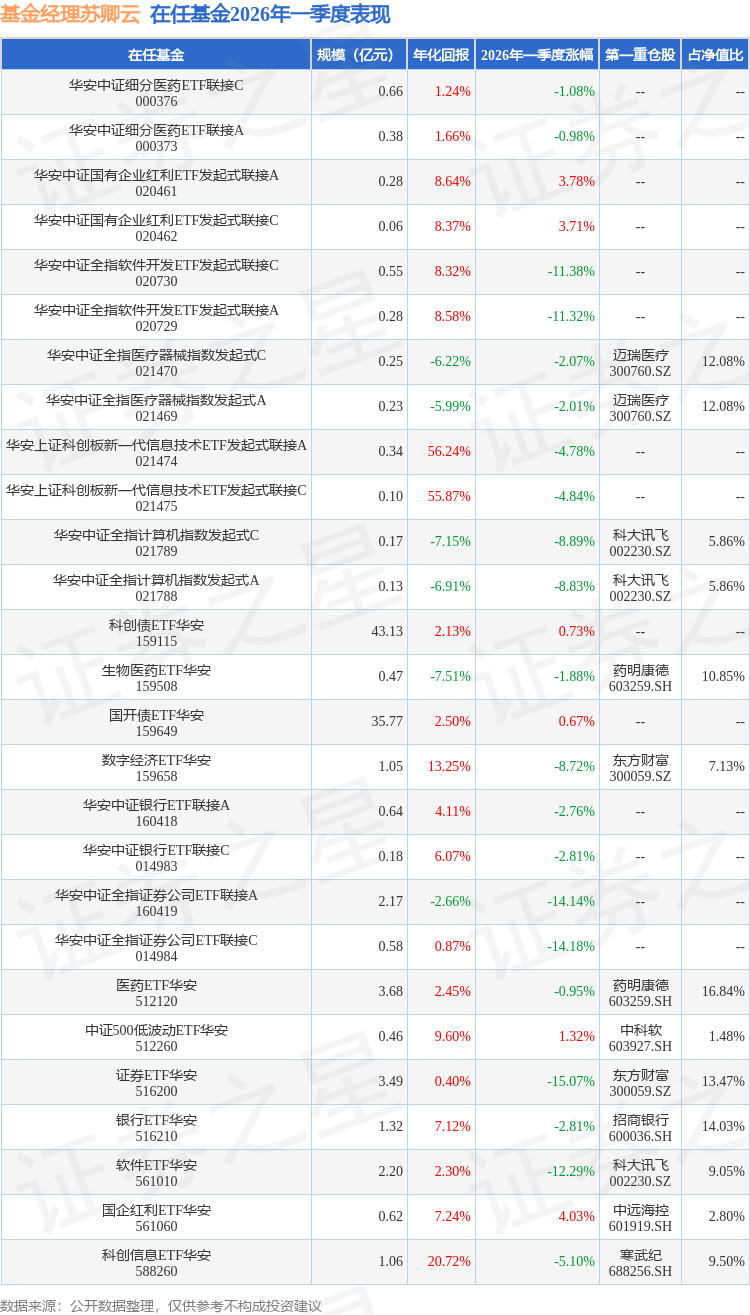

证券之星消息,日前科创信息ETF华安基金公布一季报,2026年一季度最新规模1.06亿元,季度净值涨幅为-5.1%。

从业绩表现来看,科创信息ETF华安基金过去一年净值涨幅为60.57%,在同类基金中排名655/3002,同类基金过去一年净值涨幅中位数为30.71%。而基金过去一年的最大回撤为-20.46%,成立以来的最大回撤为-42.65%。

从基金规模来看,科创信息ETF华安基金2026年一季度公布的基金规模为1.06亿元,较上一期规模1.29亿元变化了-2281.05万元,环比变化了-17.71%。该基金最新一期资产配置为:股票占净值比98.44%,无债券类资产,现金占净值比1.64%。从基金持仓来看,该基金当季前十大股票仓位达56.39%,第一大重仓股为寒武纪(688256),持仓占比为9.5%。

科创信息ETF华安现任基金经理为苏卿云。其中在任基金经理苏卿云已从业9年又127天,2022年5月18日正式接手管理科创信息ETF华安,任职期间累计回报为113.7%。目前还管理着27只基金产品(包括A类和C类),其中本季度表现最佳的基金为国企红利ETF华安(561060),季度净值涨幅为4.03%。

对本季度基金运作,基金经理的观点如下:2026年一季度,科创板新一代信息技术板块在AI算力需求爆发与政策改革深化的双轮驱动下,走出强势的结构性行情。板块内部分化特征极为鲜明——半导体(算力、存储、光芯片)业绩爆发式增长,成为一季度的绝对主线;具身智能、AI芯片等前沿赛道的资本化进程加速推进,但多数AI软件和云计算企业仍在商业化探索阶段。政策方面,科创板改革持续深化,新一代信息技术作为板块核心方向获得了多维度的政策支持。2026年《政府工作报告》首次明确航空航天为新兴支柱产业,与集成电路、生物医药、低空经济并列;量子科技累计7次出现在政府工作报告中;具身智能、脑机接口、6G等首次被明确纳入未来产业布局。政府工作报告明确提出,对关键核心技术领域的科技型企业,常态化实施上市融资、并购重组"绿色通道"机制。科创板"1+6"制度持续深化,科创成长层的设置将科创板第五套标准扩大适用范围至人工智能、商业航天、低空经济等领域,更加精准服务技术有较大突破、商业前景广阔、持续研发投入大的优质科技型企业-。"科创板八条"从强化硬科技定位、优化发行承销、支持并购重组、完善股权激励等方面形成政策合力。产业发展方面,AI产业链全链条业绩爆发,算力、存储、光芯片等细分赛道领跑。AI算力需求爆发叠加供给端结构性调整,存储芯片进入历史罕见的"超级周期"。中国AI大模型日均Token调用量已突破140万亿,较2024年初增长超千倍,对算力、存力、运力的需求将持续以非线性速率扩张。存储芯片涨价趋势上半年仍将延续,国产算力厂商有望持续受益。科创板新一代信息技术领域的IPO和融资活动空前活跃,AI独角兽密集登陆,具身智能成新风口,宇树科技冲刺"人形机器人第一股",有望为更多具身智能企业的资本化道路提供示范效应。随着政策改革深化、IPO通道畅通、自主算力生态完善,板块向高质量发展的跃迁路径日益清晰。本基金跟踪上证科创板新一代信息技术指数(代码:000682),由上海证券交易所科创板中选取50只市值较大的下一代信息网络、电子核心、新兴软件和新型信息技术服务、互联网与云计算、大数据服务、人工智能等领域上市公司证券作为指数样本,以反映科创板市场代表性新一代信息技术产业上市公司证券的整体表现。投资管理上,基金采取完全复制的管理方法跟踪指数,并利用量化工具进行精细化管理,从而控制基金的跟踪误差和跟踪偏离度。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP