证券之星消息,日前东方阿尔法医疗健康混合发起C基金公布一季报,2026年一季度最新规模1.08亿元,季度净值涨幅为1.42%。

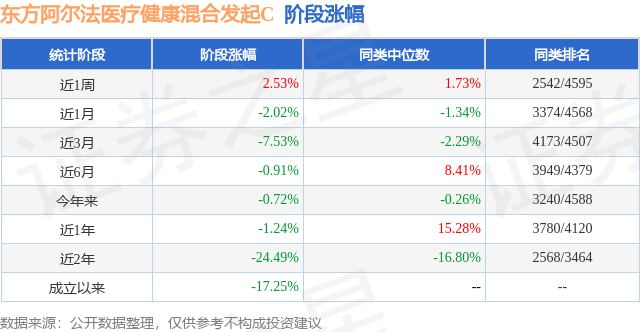

从业绩表现来看,东方阿尔法医疗健康混合发起C基金过去一年净值涨幅为13.42%,在同类基金中排名3791/4479,同类基金过去一年净值涨幅中位数为39.3%。而基金过去一年的最大回撤为-32.46%,成立以来的最大回撤为-35.4%。

从基金规模来看,东方阿尔法医疗健康混合发起C基金2026年一季度公布的基金规模为1.08亿元,较上一期规模3039.09万元变化了7726.26万元,环比变化了254.23%。该基金最新一期资产配置为:股票占净值比86.14%,债券占净值比5.26%,现金占净值比1.7%。从基金持仓来看,该基金当季前十大股票仓位达68.5%,第一大重仓股为信立泰(002294),持仓占比为8.82%。

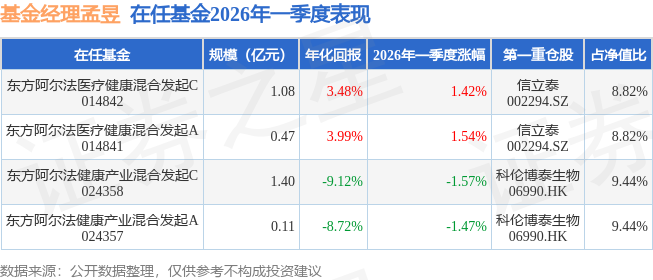

东方阿尔法医疗健康混合发起C现任基金经理为孟昱。其中在任基金经理孟昱已从业2年又146天,2023年11月29日正式接手管理东方阿尔法医疗健康混合发起C,任职期间累计回报为16.16%。目前还管理着4只基金产品(包括A类和C类),其中本季度表现最佳的基金为东方阿尔法医疗健康混合发起A(014841),季度净值涨幅为1.54%。

对本季度基金运作,基金经理的观点如下:报告期内,创新药板块的反弹并非偶然,而是政策、产业、业绩三重拐点共振的结果,标志着行业正从"低谷修复"迈向"价值回归"的黄金期。 政策拐点方面,顶层设计升级,支付体系不断优化。2026年政府工作报告将生物医药的产业定位从"新兴产业"提升为"新兴支柱产业",明确其作为经济增长核心引擎的战略地位,与集成电路、航空航天并列。这一战略升级意味着政策资源将从"扶持"转向"倚重",资本导向和制度供给将全面倾斜。政策层面不仅关注单一药品的创新,更鼓励产业链整合与集群效应。这意味着未来的投资机会将不仅局限于单品爆发,更在于具备"链主"潜力、能整合上下游(如CXO、AI制药平台、原料药)的龙头企业,为板块提供了坚实的系统性估值底座。 支付端改革持续推进,2026版医保目录于4月1日起执行,新增114种药品,其中包含50种1类创新药,同时显著提高癌症门诊等报销比例。与此同时,国家正积极发展商业健康险,构建"基本医保+商业保险"的多层次支付体系,为创新药商业化放量拓宽空间。审批端效率持续提升,创新药临床试验申请获批周期缩短60%,上市周期大幅压缩,为研发创新提供高效通道。 产业拐点显现,全球竞争力凸显,出海进入收获期。中国创新药已从"跟跑"逐步迈向"领跑",尤其在PD-1/VEGF双抗、ADC等领域已处于全球领先地位。创新药对外授权(License-out)成为价值兑现的重要路径,2026年一季度,中国创新药对外授权交易总额已突破600亿美元,接近2025年全年的一半,交易数量达44项,增长势头持续放大。每一笔成功的出海交易,均直接转化为对本土CXO(医药研发及生产外包)企业的临床和商业化订单。 企业盈利逐步改善,CXO行业订单回暖。头部创新药企盈利逐步兑现,多家Biotech公司迈入盈利兑现新阶段,部分H股创新药龙头企业已首次实现年度盈利,跨越营收与盈利双里程碑。CXO作为创新药产业的"卖水人",行业订单呈现爆发式增长,2026年一季度,行业龙头企业在手订单普遍实现20%以上同比增长,业绩指引积极,标志着行业盈利周期迎来向上拐点。 站在2026年当前时点,尽管创新药板块已实现显著反弹,但截至3月末,万得创新药指数的市盈率(TTM)仍处于近10年10.49%的历史较低分位,估值修复空间依然存在。同时,行业红利正加速向头部集中,正式进入"个股α元年"。 2026年是检验创新药企业核心竞争力的关键一年。随着BD交易常态化(开年两月交易总额即超500亿美元),投资逻辑需从"数合同"转向"看落地"。下半年,首批原创路线创新药将进入海外三期临床数据读出期,这是中国创新药正式进入"赚美元"阶段的关键节点。本基金将优选具备"两条腿走路"能力的企业――国内商业化路径清晰,且海外临床关键节点明确,尤其关注ADC、双抗行业及分子胶领域,若相关产品海外三期临床结果达标,将直接驱动板块从"交易估值"向"盈利估值"切换。 我们认为,当前创新药行情的回调,是宏观风险偏好降低背景下,存量筹码博弈与基本面增量之间的矛盾体现,这种错位不会长期存在,终将迎来修正。创新药板块在2025年第四季度持续面临调整压力,本质是"存量筹码的获利了结需求"与"基本面增量的持续释放"之间的矛盾:一方面,前期布局BD红利的资金在利好兑现后存在落袋为安动机;另一方面,持续的地缘冲突导致市场风险偏好下降,资金减配创新药板块;与此同时,美联储降息预期带来的流动性改善、国内医保谈判温和落地以及核心产品放量加速,构成了坚实的基本面增量支撑。 这种矛盾可能导致市场出现震荡,但我们判断回调空间有限。核心原因在于,当前的调整是板块发展过程中的正常出清,而非行业发展趋势的逆转。随着资金从主题炒作转向业绩兑现,真正具备盈利能力与核心竞争力的优质企业将率先走出独立行情。因此,当前的回调并非行情终点,而是为中长期投资者提供了以更合理价格布局优质资产的窗口期。 风险层面,需警惕地缘政治对创新药出海进程的扰动、医保谈判政策的边际变化,以及部分早期研发管线的临床失败风险。但总体而言,当前创新药板块处于"好行业+合理估值"的错配期,2026年将是聚焦个股α、分享产业高质量发展红利的关键之年。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP