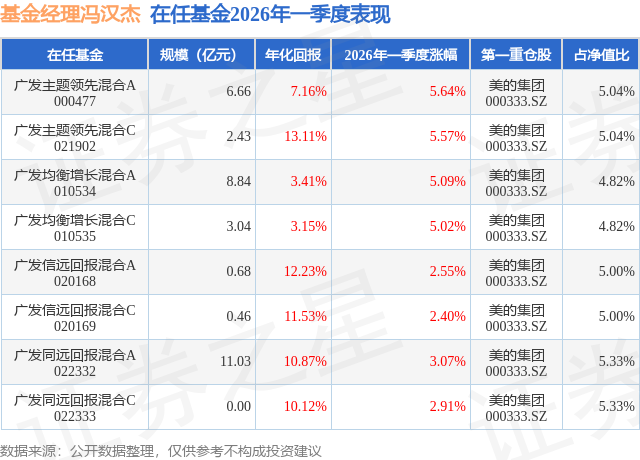

证券之星消息,日前广发主题领先混合C基金公布一季报,2026年一季度最新规模2.43亿元,季度净值涨幅为5.57%。

从业绩表现来看,广发主题领先混合C基金过去一年净值涨幅为16.99%,在同类基金中排名1538/2296,同类基金过去一年净值涨幅中位数为29.9%。而基金过去一年的最大回撤为-6.11%,成立以来的最大回撤为-9.6%。

从基金规模来看,广发主题领先混合C基金2026年一季度公布的基金规模为2.43亿元,较上一期规模1026.12万元变化了2.33亿元,环比变化了2271.14%。该基金最新一期资产配置为:股票占净值比62.17%,无债券类资产,现金占净值比37.53%。从基金持仓来看,该基金当季前十大股票仓位达27.1%,第一大重仓股为美的集团(000333),持仓占比为5.04%。

广发主题领先混合C现任基金经理为冯汉杰。其中在任基金经理冯汉杰已从业6年又284天,2024年7月25日正式接手管理广发主题领先混合C,任职期间累计回报为23.94%。目前还管理着8只基金产品(包括A类和C类),其中本季度表现最佳的基金为广发主题领先混合A(000477),季度净值涨幅为5.64%。

对本季度基金运作,基金经理的观点如下:2026年一季度内,A股市场窄幅震荡,各个主流指数涨跌互现,但幅度均不太大。结构方面,上游商品相关资产一季度内波动剧烈,科技板块内部轮动较快,而其他板块大体变化不大。本基金一季度内小幅上涨,表现好于同类基金平均水平。 一季度内,A股受市场资金或叙事驱动的特征明显。基本面方面,中美两地经济趋势均未发生特别大的变化。市场一度交易的全球经济上行的叙事其实并未得到数据的验证。美国的传统经济需求依然面临明显的压力,而中国经济则继续维持弱复苏的态势。市场一季度交易过的主要事件是资源品宏大叙事、AI叙事的波动以及资金面的一些扰动,与基本面的关系并不太大。整体市场相对平稳,但结构上波动相对剧烈。 3月以来,市场高度关注中东地缘冲突的影响。目前战争已经持续1个月,市场对其的逻辑梳理和走向判断也逐步趋于一致。市场的情景推演主要是基于战争持续时间不同对于油价的影响不同,以及不同油价带来的经济风险不同。对于不同情景下的经济推演结果,以及相应的资产价格预判结果,市场是高度一致的,也即市场的分析逻辑是高度一致的。同时,从市场舆论来看,似乎国内外已形成共识,认为战争持续时间将会相对较长,并认为目前的市场价格并未充分反映尾部风险。但这个结果恰恰形成了一个悖论。如果市场预期真如市场舆论一般,认为战争持续时间会较长,并且如舆论逻辑推演一般,对基本面造成极大的滞胀或衰退拖累,那么各类资产的表现应当更弱才对。这说明市场的主流预期要么实际上并不这么认为,或至少不确定战争持续时间是否很长,要么认为其经济影响没那么大。本基金认为这凸显了投资中的两个常见的难题:虚无缥缈的市场预期,以及我们常会遇到一些看似逻辑清晰,但实际上存在高度不确定性的问题。以2022年的俄乌冲突做参照,市场当时提出的分析逻辑其实与当前几乎一致,但事实上俄乌冲突持续时间远超各方预测,然而油价并未站在高位,通胀、经济却因为其他因素遭受了明显的冲击。 本基金从两个角度去思考当下的中东冲突。第一,本基金认为,绝大多数的黑天鹅事件之所以会造成巨大的影响,是因为很多火药已经提前埋下,黑天鹅事件更多是起到了导火索的作用。换言之,如果经济和资本市场的周期处于极其有利的位置,黑天鹅事件的冲击将是可控的,即使没有避开,也不会有太大的损失。因为周期自身的力量是很强的,真正一下扭转周期力量的事件是偏少的。因而,如果从更大的维度去思考,本基金认为,即使中东冲突很快结束,很多风险和不确定性因素将依然存在,或者说,早在中东冲突之前,很多风险因素就已经可以被观察到了,这是首先要处理的问题。其次,有些风险是否发生确实高度依赖于冲突的走向,那么在尝试预测冲突走向的时候,更应该去观察事实,并且更多着眼于那些受限于经济规律而非军事决策的事实(例如某些行业供应端的影响远比海峡是否封锁的影响更大),而不是去追踪各方的表态,进行所谓的TACO交易。第二,在面对这种高度不确定的问题时,首先应当尽量站在赔率有利的位置去决策,以尽量降低对于胜率的依赖。其次,可以观察其中是否存在结构性的赔率胜率更明确的线索,而非去押注事件本身。再次,需要寻找尽量有利的工具。一个非常典型的例子是,冲突打响以来,典型能源股的涨幅是非常有限的,绝大多数能源股今年以来的涨幅,是冲突打响之前就完成的。事实上,如果单纯考虑本次冲突本身,不考虑更高层面的风险事件,本基金倾向于认为,除非对于冲突会走向严重有极其明确的判断,大幅度减仓并不是一个具有概率优势的决策(尽管这次的结果可能是正确的),有很多更有利位置的方向或工具可以实施。 一季度内,本基金仓位水平出现明显下降。但这更多是自下而上的结果,自上而下的判断只占次要权重。一季度前中期,本基金延续去年下半年的操作,增持供应端清晰、估值保护足够的资源品,以及需求出现探底迹象、估值不高的内需消费,并继续减持受益于宏观叙事的资源品,减持某些受益于AI相关叙事、宏观叙事而估值出现高估的制造业,以及继续降低对于外需的敞口。一季度中后期,本基金持有的资源品,以及一些其他个股出现明显上涨,估值趋于合理甚至高估,本基金也进行了相应的减持,同时继续增持了部分内需品种。仓位的下降主要是这些个股在估值走高后自然减持的结果。同时,本基金持仓继续保持了对于宏观叙事的弱依赖。 下一阶段,本基金仍然延续之前的判断,战略上依然适当保守,毕竟中东冲突无论如何演绎,都增加了市场对不确定性的担忧。我们对于外需相对保守、相对更关注内需的这一宏观方向判断也继续保持不变。而战术上,继续从弱假设出发,寻找具备安全边际的机会来投资,但可能满足要求的机会也变得越来越少。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP