证券之星消息,日前华富安福债券D基金公布一季报,2026年一季度最新规模0.0亿元,季度净值涨幅为1.28%。

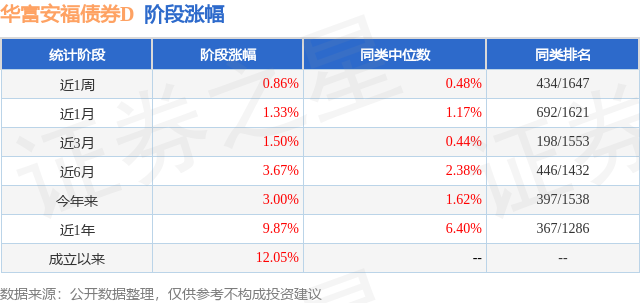

从业绩表现来看,华富安福债券D基金过去一年净值涨幅为9.86%,在同类基金中排名367/1286,同类基金过去一年净值涨幅中位数为6.4%。而基金过去一年的最大回撤为-1.23%,成立以来的最大回撤为-4.66%。

从基金规模来看,华富安福债券D基金2026年一季度公布的基金规模为0.0亿元,较上一期规模0.43万元变化了4.85万元,环比变化了1116.51%。该基金最新一期资产配置为:股票占净值比16.77%,债券占净值比95.44%,现金占净值比4.23%。从基金持仓来看,该基金当季前十大股票仓位达3.5%,第一大重仓股为方大特钢(600507),持仓占比为0.53%。

华富安福债券D现任基金经理为黄立冬,近期离任的基金经理为许一。其中在任基金经理黄立冬已从业2年又22天,2024年9月9日正式接手管理华富安福债券D,任职期间累计回报为12.05%。目前还管理着15只基金产品(包括A类和C类),其中本季度表现最佳的基金为华富裕诚一年持有期债券D(025148),季度净值涨幅为1.35%。

对本季度基金运作,基金经理的观点如下:2026年一季度,我国经济开局良好。投资方面,基建投资高增,制造业投资温和回升,房地产投资仍处于深度调整中,但降幅有所收窄。消费方面,在超长春节假期和以旧换新政策扩围的共同推动下,社零增速边际改善,服务消费表现优于商品消费。出口方面,开年增速大幅超出市场预期,仍是宏观经济最为强劲的支撑项。总体来看,一季度经济起步有力,呈现"生产旺、出口强、投资升、消费稳"的特征。但一季度外部出现地缘政治纠纷,能源价格大幅上涨,对全球经济和金融市场造成冲击,是现阶段最主要的不确定因素。2026年一季度的债券市场有所回暖,除超长利率债之外,其余各品种收益率均有一定幅度下行。一方面,资金面维持宽松,有利于维持短端债券的稳定性;另一方面,随着“反内卷”和经济支持政策的托底,国内价格形势有所改观,长端利率表现较弱,期限利差上行后维持高位。国内可转债市场受权益市场波动影响,表现不佳,期间有所下跌。2026年一季度权益市场在国内政策回暖、海外地缘扰动的交织影响下,指数震荡调整,结构分化,但资金热度仍处历史高位。风格方面,稳定、周期和成长风格占优,市场主线围绕高股息防御、顺周期涨价、AI算力科技三大方向展开。一季度主要指数有所回调,行业表现方面,申万一级行业指数涨幅居前5位的依次为煤炭、石油石化、综合、公用事业、建筑材料,跌幅居前5位的则为非银金融、商贸零售、美容护理、计算机、房地产。本基金2026年一季度对债券进行了一定加仓,后期适度将组合久期提升至中性水平。可转债方面,考虑到市场估值总体较高,未参与可转债投资。股票配置方面,2026年一季度的股票投资维持风格均衡的哑铃型配置思路。一方面,精选高分红或低估值的优质企业,构建股票组合安全垫;另一方面,在全市场选取盈利超预期的景气成长企业。两端风格互补、相关性较低,有助于在控制组合回撤的前提下,捕捉盈利上修带来的弹性收益。展望2026年二季度,国内方面,货币政策维持支持性立场,财政和产业政策延续呵护,有利于资本市场平稳运行。海外方面,全球地缘政治局势仍是影响分子分母两端的核心因素,未来走向仍具一定不确定性。相较短期的不确定性,中长期逻辑则相对确定,无论是能源安全,还是区域冲突,都持续验证着全球秩序瓦解与即将重构的趋势。秩序重建的过程或对全球经济金融体系、金融市场造成一定冲击,但中国经济的韧性、政策的审慎以及制造业的全球优势将使得中国资产立于相对优势地位。2026年二季度,本基金对债券将维持中性配置,可转债维持低配,股票将积极寻找结构性机会。国内债券市场预计仍将维持震荡偏强走势,进一步调整的空间有限。股票配置方面,展望2026年二季度,本基金将延续风格均衡的哑铃型配置思路,同时结合宏观环境变化做一定的结构性调整。随着中东地缘冲突出现缓和迹象,能源价格对全球风险偏好的影响有望减弱,本基金将在稳健价值底仓的基础上,适度向业绩弹性方向倾斜。具体配置方向上,一是继续持有高股息或者低估值的优质企业作为稳健底仓;二是聚焦能源安全,尽管中东地缘冲突出现阶段性缓和迹象,但能源供给恢复至冲突前水平仍需时日,且全球能源供需紧平衡格局未变,预计油价中枢仍将维持相对高位,传统能源受益于油价中枢抬升,新能源在能源成本上升和AI产业链共同作用下也将维持高景气;三是依然看好成长赛道,重点关注AI链和高端制造方向,把握产业红利与业绩爆发机遇。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP