证券之星消息,日前浦银安盛高端装备混合A基金公布一季报,2026年一季度最新规模1.21亿元,季度净值涨幅为-8.75%。

从业绩表现来看,浦银安盛高端装备混合A基金过去一年净值涨幅为37.69%,在同类基金中排名2324/4479,同类基金过去一年净值涨幅中位数为39.3%。而基金过去一年的最大回撤为-17.38%,成立以来的最大回撤为-23.42%。

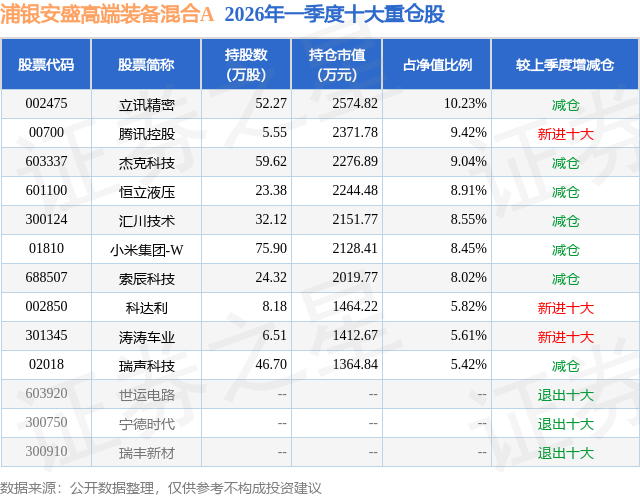

从基金规模来看,浦银安盛高端装备混合A基金2026年一季度公布的基金规模为1.21亿元,较上一期规模1652.91万元变化了1.05亿元,环比变化了633.17%。该基金最新一期资产配置为:股票占净值比93.32%,债券占净值比5.09%,现金占净值比4.44%。从基金持仓来看,该基金当季前十大股票仓位达79.47%,第一大重仓股为立讯精密(002475),持仓占比为10.23%。

浦银安盛高端装备混合A现任基金经理为李浩玄。其中在任基金经理李浩玄已从业3年又124天,2024年3月28日正式接手管理浦银安盛高端装备混合A,任职期间累计回报为114.35%。目前还管理着14只基金产品(包括A类和C类),其中本季度表现最佳的基金为浦银安盛周期优选混合A(023570),季度净值涨幅为1.64%。

对本季度基金运作,基金经理的观点如下:一季度,机器人板块整体表现较为疲弱。过去两年,板块估值经历了持续且快速的抬升——我们测算,若剔除各公司原有主业所对应市值,其隐含的估值意味着市场一度已定价了接近百万台量级的水平。然而,与二级市场高涨的热情形成对照的是,进入2026年以来,尽管2025年曾有过春晚亮相、技术视频引爆关注以及马斯克高频指引等一系列催化,产业端却尚未迎来实质性的规模化落地突破。 u3000u3000 u3000u3000在此背景下,市场对事件的边际敏感度明显钝化,开始进入一轮"挤估值水分"的阶段。这正如我们在过往几期季报中所强调的:当前人形机器人产业的核心矛盾高度集中于"大脑"算法层面,多自由度控制的极端复杂性与高质量训练数据的匮乏,仍是制约产业化进程的两大核心痛点。我们确实看到产业底层技术的迭代速度已相当惊人,但即便如此,它依然追赶不上此前二级市场的狂热预期。因此,我们认为本季度的调整并非产业逻辑的逆转,而是市场对过度乐观情绪的一次理性修正。产业发展的中长期趋势依旧明朗,机器人作为核心成长主线的逻辑根基并未动摇。 u3000u3000 u3000u3000在内部结构上,预期的"缩圈"正如期上演。那些缺乏核心技术壁垒、未能深度嵌入核心供应链的标的,在潮水退去时首当其冲,而真正掌握关键工艺、具备核心供应链地位的龙头企业,其股价表现则展现出相对显著的韧性。这一分化与板块整体的调整并行不悖且逻辑自洽——在预期退潮期,最先失去估值支撑的,往往是壁垒最浅、可替代性最强的公司。 u3000u3000 u3000u3000我们的策略始终是坚守核心供应链龙头。即便在板块估值整体收敛的过程中,我们对这批公司的长期信心并未削减。随着特斯拉Optimus Gen 3逐步临近定型,供应链的能见度正在提升。市场已从早期的主题叙事扩张阶段,迈入当前的"去伪存真"阶段,我们预计这一分化趋势大概率将延续至Gen 3正式发布前后。 u3000u3000 u3000u3000此外,我们注意到产业界的大客户对后续大规模量产交付能力的重视程度正与日俱增。这意味着,未来的核心供应商不仅要具备卓越的技术工艺与极快的迭代升级速度,还必须拥有雄厚的资本开支能力与经过验证的规模化制造经验——这一门槛实质上已将相当数量的参与者排除在决赛圈之外。 u3000u3000 u3000u3000在国内整机环节,我们也观察到部分企业的战略定位与投入决心发生了变化,据此我们对相关持仓进行调整。 u3000u3000 u3000u3000我们对人形机器人产业的长期愿景以及相应的股票投资机会,依然抱有极大的热忱与信心。甚至可以说,经过本季度的调整——无论是在整体估值层面还是内部结构层面——板块的逻辑反而变得更加清晰、也更加健康。我们坚信,未来年销亿台、产值十万亿的产业蓝图终将从愿景照进现实,而机器人对人类社会的推动力,将是前所未有的深远与广阔。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP