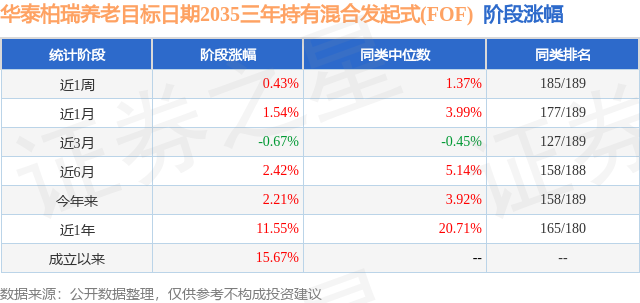

证券之星消息,日前华泰柏瑞养老目标日期2035三年持有混合发起式(FOF)基金公布一季报,2026年一季度最新规模0.31亿元,季度净值涨幅为-0.14%。

从业绩表现来看,华泰柏瑞养老目标日期2035三年持有混合发起式(FOF)基金过去一年净值涨幅为11.55%,在同类基金中排名165/180,同类基金过去一年净值涨幅中位数为20.71%。而基金过去一年的最大回撤为-5.47%,成立以来的最大回撤为-5.47%。

从基金规模来看,华泰柏瑞养老目标日期2035三年持有混合发起式(FOF)基金2026年一季度公布的基金规模为0.31亿元,较上一期规模2831.8万元变化了309.5万元,环比变化了10.93%。该基金最新一期资产配置为:股票占净值比5.85%,债券占净值比4.81%,现金占净值比6.21%。从基金持仓来看,该基金当季前十大股票仓位达5.85%,第一大重仓股为腾讯控股(00700),持仓占比为2.04%。

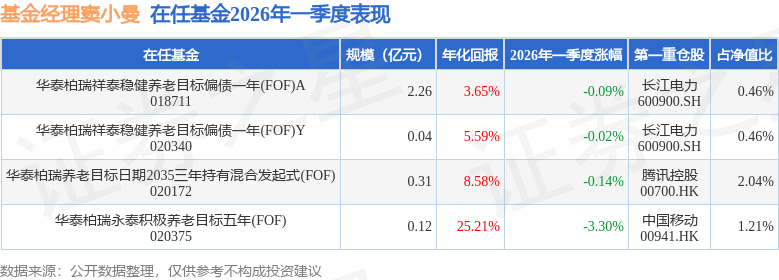

华泰柏瑞养老目标日期2035三年持有混合发起式(FOF)现任基金经理为窦小曼 郭瀚穹,本季度增聘基金经理窦小曼、郭瀚穹,近期离任的基金经理为杨鹏。其中在任基金经理窦小曼已从业0年又245天,2025年8月21日正式接手管理华泰柏瑞养老目标日期2035三年持有混合发起式(FOF),任职期间累计回报为4.6%。目前还管理着4只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:2026年一季度,全球金融市场在地缘政治冲击与宏观预期反转中剧烈震荡,资产价格呈现极端分化。年初,市场沉浸于美联储降息预期,风险资产与黄金同步上行。2u3000月u300028u3000日中东冲突爆发引发剧烈能源供给冲击,布油一季度上涨69.97%,商品资产多数表现较好,LME铝上涨15.68%,Comex黄金上涨8.48%,Comex铜微跌1.29%。全球股票市场开年表现较好,但在美伊冲突后大幅回落,仅日韩股市保留正收益,韩国综指上涨19.98%,日本东证指数上涨1.44%。纳斯达克100指数下跌5.98%,欧元区STOXX50指数下跌3.83%,香港恒生指数下跌3.83%,上证综指下跌1.94%。美国十年期国债收益率大幅上行至4.317%,中国十年期国债收益率微降至1.817%。美元指数略有反弹,上涨1.64%,人民币一季度继续升值1.26%。 u3000u3000多资产组合原本依赖多类资产和多元化策略的低相关性实现组合的稳健增值,但近期该策略遭遇了较大的市场挑战,本产品也在一季度遭遇了超预期的回撤。基金经理通过对过去一段时间的复盘研究,向投资者分享一下多资产策略的再理解、产品管理的反思和展望。u3000 u3000u3000当前的美伊冲突与2022年俄乌冲突、2025年关税冲突日均属于全球层面的宏观黑天鹅风险事件,皆引发全球资产剧烈震荡,这三次事件冲击后的一段时间,均为多资产策略的逆风期。因黑天鹅事件的突发性和不可测性,会在极短的时间窗口打破各类资产原有的相关性稳态,多数资产出现同涨同跌,但所幸地是,波动率越高的极端状态也往往不可持续,高波状态往往持续时间不会很长,波动率回归后,各类资产会重新寻到相对稳定的定价锚,开始新一轮的"宏观叙事-资产表达"稳态模式。 u3000u3000复盘多资产策略历史表现特征,如果定价场景是供给驱动周期,无论是正向或负向冲击,都容易出现股债同向涨跌的情形。我们以美国股债市场为例,如1970s年代,美国股债相关性随宏观驱动机制的切换呈现显著的阶段性特征,石油危机引发的供给驱动危机,美国市场出现股债双杀,1982年后,供给危机消除后,又出现了股债同涨的情形。1970至2000年,美国经济波动主要由供给冲击主导:前期受石油危机、高通胀等负向供给冲击影响,股债同步下跌;后期在通胀持续回落、技术进步等正向供给驱动下,股债长期同向上涨。两段时期股债均表现为正相关,资产分散化效果难以有效发挥作用。2000年之后,宏观波动转向以总需求冲击为主,通胀保持低位温和,股债形成稳定的跷跷板效应,负相关特征持续强化,股和债两大类标准化的有息资产可以形成有效对冲,风险平价策略由此开始大放异彩。近年来,疫情、地缘冲突、关税都不同程度造成了全球供应链扰动、成本上升等问题,供给冲击对于资产定价的影响凸显,股债回到正相关的特征也在不断加强。随着传统全球化叙事的逆转,长期作为低相关、降波动的资产,如黄金,开始展现越来越强的动量特征,和与历史表现不同的相关性特征。 u3000u3000过去的一季度,美伊冲突开启全球范围的risk-off定价模式,产品持有的多数大类资产皆遭遇较大回撤,而这又恰恰是一次供给冲击危机对多资产策略的挑战。我们在对产品进行复盘时,反省了自己对供给冲击理解的不足,有了上述的思考,且反省了对于相关性异常的问题警惕性不足的问题。通过预测战争的发生和演进进行组合管理是超出了现实能力范围,而是当已经观察到传统的多组低相关的资产组合出现强相关时,产品应对上仍带有侥幸心理是值得反省和改进的方向。自2025年四季度开始,大家都可以观察到黄金与股票尤其是A股的相关性过高的现象,尤其是有色板块基本与黄金价格形成了日度级的强动量高相关特征,与此同时GVZ(Cboe黄金ETF波动率指数)又处于极值位置。高波动+强相关的市场状态,传统的风险预算方法此时已经无法有效工作,因底层资产的相关性过高,买两个资产近似于等同于买了一个资产。正如2024年以后的A股红利风格和微盘风格,因杠铃策略演绎到极致,脱离了历史上长期的低相关特征,展示出了强动量高相关特征,这种异常特征往往最终会以某种资产大跌实现脱钩,背后的机制也不难理解,两类不同的策略、不同的投资者结构,如果因为动量效应吸引了资金的追逐,引发了异常的高相关性,只能通过资产的暴跌解除交易拥挤度恢复合理定价状态,类似情形在一季度的黄金价格的极端波动中再次上演。对于多资产组合管理而言,理性地选择应该是,观察到这种现象,将其视作同一类资产进行风险预算,而非当做两类资产分别赋值。 u3000u3000展望二季度,当前供给冲击危机并未消除,我们看到依然是的大部分资产——股、债、黄金、其他非能源商品——继续强相关同向波动,因此多资产策略面临的难度依然较大。组合管理上不会基于预测战争走向进而对资产进行择时,跟踪体系上会额外关注当前市场定价宏观波动率的代理指标——OVX指数(原油ETF波动率指数),需要观察到OVX下降到可接受的幅度,如可参考2022年3月后的OVX的表现,在高波动的定价环境里,规避风险重于预测方向,如果该指数一直高企,基金经理认为各类资产的相关性很难下降,多资产的分散化效果会有折扣。在高波动的环境下,会将高相关的资产打包看做一类风险敞口。其次,另一个配置因子是本轮冲突对宏观经济、资产定价的影响极大,高波动率总会回归常态,随后就会看到全球资产分化定价,届时,各个国家的股、债、汇都会重新定价美伊冲突带来的影响,各区域将会重新定价是增长受损/出口受益、通胀预期、供应链受损/受益等情形,其汇率+股票市场组合表现都能反映市场定价方向的转移。比如在过去一段时间里,即使全球股票市场无差别同步下跌,但从汇率上看,中国和美国的汇率最为坚挺,欧洲、日韩和东南亚的汇率相当疲软,在供给冲击定价上,中国<美国<欧洲<东南亚。 u3000u3000因此配置因子上需要重视的点有两个,其一是更加谨慎的假设——即组合应该配置防风险的资产。未来,市场对于能源短缺的反应是非线性的,随着时间推移,库存下降,缺口也是非线性,所以冲突延续时间越长,其对全球经济的影响会非线性增加。因此组合中,对于能源类资产配置不会降低,这并非源自对油价位置的判断,而是对尾部风险随着时间推移越来越肥的风险对冲。其二是温和假设,油价冲高后回落,油价的影响会从供给冲击转化为需求冲击,届时,各类资产需求驱动定价,多资产策略将重回舒适区,各类资产的相关性会回落到较低位置,多资产的策略的稳健性特征回归,可以按照传统风险预算的方式进行常态化配置。此外,以上的情形中的一个公约数——即真正的供应链安全受益方向,这个方向会跟年初高盛提出的"HALO"交易或许有很高的重合度,但因其没有明显的行业特征,我们会通过筛选主动管理权益基金加大配置。u3000 u3000u3000正如前文分析,各类资产将逐步重归相对稳定的定价锚,形成新一轮u3000"宏观叙事u3000—u3000资产映射"u3000的稳态结构。多资产策略需更加聚焦宏观交易逻辑的代理资产表征,精准识别市场定价范式的状态与动态调整,通过对宏观驱动机制与资产相关性结构的把握,优化组合风险收益特征,实现组合的稳健运作。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP