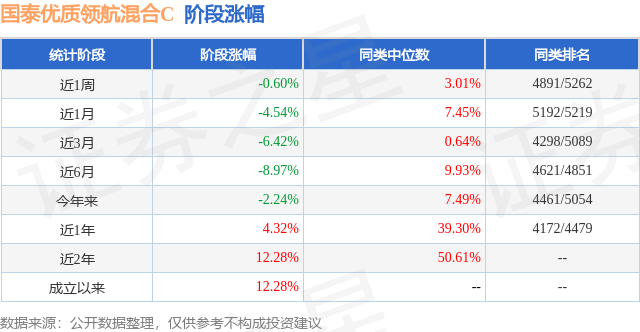

证券之星消息,日前国泰优质领航混合C基金公布一季报,2026年一季度最新规模0.47亿元,季度净值涨幅为-3.81%。

从业绩表现来看,国泰优质领航混合C基金过去一年净值涨幅为4.32%,在同类基金中排名4172/4479,同类基金过去一年净值涨幅中位数为39.3%。而基金过去一年的最大回撤为-13.44%,成立以来的最大回撤为-15.14%。

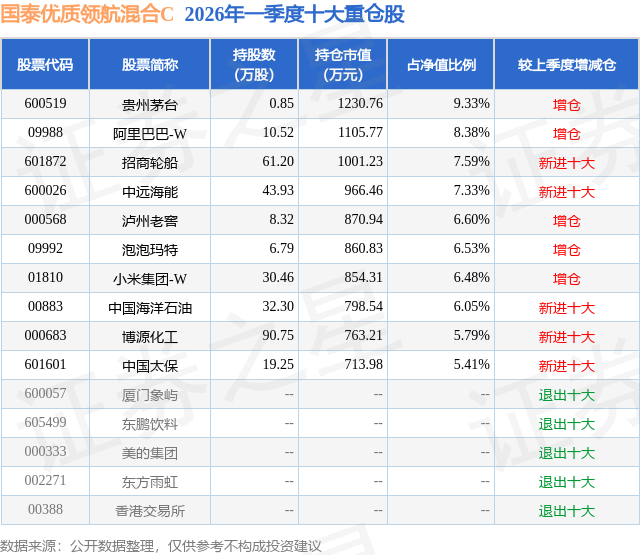

从基金规模来看,国泰优质领航混合C基金2026年一季度公布的基金规模为0.47亿元,较上一期规模1880.82万元变化了2842.15万元,环比变化了151.11%。该基金最新一期资产配置为:股票占净值比89.42%,无债券类资产,现金占净值比13.7%。从基金持仓来看,该基金当季前十大股票仓位达69.49%,第一大重仓股为贵州茅台(600519),持仓占比为9.33%。

国泰优质领航混合C现任基金经理为李海 陆经纬,本季度增聘基金经理陆经纬。其中在任基金经理李海已从业9年又321天,2024年4月18日正式接手管理国泰优质领航混合C,任职期间累计回报为12.28%。目前还管理着9只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:再次报告我们的投资目标:(1)绝对收益角度,实现2~3倍于GDP增速的长期复合年化收益率;(2)相对收益角度,跑赢主要宽基指数和业绩基准;(3)打造尽可能波动率低的净值曲线,带来良好的持有人体验,通过行业与风格的分散均衡、和个股的低相关性甚至负相关性配置,获取不依赖于beta的alpha;(4)保持投资方法论的一致性,回报率可复制、可持续、可预期。回顾26Q1,国泰优质领航A涨幅-3.71%,沪深300指数涨幅-3.89%,业绩基准涨幅-3.25%,我们小幅跑赢沪深300指数但小幅跑输业绩基准(沪深300指数*70%+中债指数*20%+中证港股通指数*10%)。组合配置于三类方向:(1)白酒等传统消费以及港股潮玩等新消费;(2)周期,包括油运、能源、化工、建材等;(3)港股互联网、消费电子、游戏等。组合中白酒、周期等仓位对组合均是正贡献,3月美伊战争以来港股互联网与潮玩对组合负贡献较多,3月地缘冲突事件及其反复对市场带来了较多扰动;而我们的应对是,同时配置于受益于地缘冲突的方向比如能源油运、受损于地缘冲突的方向比如港股互联网、和地缘冲突相关性较低的方向比如内需消费,在不同演绎方向上均配置于我们认为足够质地过硬的资产以实现不同情形的互相对冲,保证组合的稳定性。另外也希望向持有人报告的是,我们组合与沪深300指数日收益率的beta系数(组合与沪深300指数日收益率的协方差除以沪深300指数日收益率的方差)已经小于1,这意味着我们组合的日度波动率比沪深300指数更低,这也是我们注重行业与风格均衡分散,个股低相关性与负相关性配置的结果。向后看,我们也有信心继续以较低的波动率实现相对指数的alpha。我们重点提及一下港股,本基金定位于A+H双市场基金,我们保持超越同业平均水平和基准水平的港股配置仓位,港股在26Q1尤其是3月给我们的净值带来较多负贡献,我们重点持仓的几个港股YTD均录得20%左右的跌幅。我们会继续保持对港股较高比例的配置,因为我们认为港股中的一些标的,综合考虑其基本面质地与估值水平当下看具备巨大的回报率空间,港股特殊的市场机制和流动性问题是导致其过去下跌显著的原因,这一因素在国际地缘冲突中被进一步放大,但作为长期投资者和主动投资者我们希望通过我们的定价能力去参与流动性折价带来的巨大空间,我们也认为港股一旦进行估值修复那么会有较为显著的斜率和速度。另一方面,享受未来修复的前提是在当下的风浪中保证净值曲线的存活,因此我们也如前所述,通过参与能源等与港股形成反向beta的方向来对冲以及对组合形成保护。在地缘扰动等短期因素之外,在投资中我们追求的长期特质始终没有变,我们希望以合理或偏低的价格投资于高质量的优质资产。到底什么是“质量”?我们第一层的理解是,需要有高ROIC与高自由现金流创造;而我们的第二层理解是,那为什么这些资产可以有高ROIC和自由现金流创造呢?我的思考是,这些优质稀缺的资产,拥有对抗时间的能力:超额利润是由个别劳动生产率和社会平均劳动生产率的差异所产生,但随着时间的推移,技术进步带来的社会平均生产效率的提升会压缩超额利润,而这种能够对抗时间的能力是我们所追求的真正的稀缺,也是持续的高ROIC和自由现金流创造能力的来源,我们相信平庸与失败是世间常态,短暂的成功已是不易,而持续的成功极其罕见。带着以上理解,我们在不同行业寻找稀缺与质量的不同表现,并用我们的组合仓位进行表达:(1)在消费中,我们始终认为强品牌是顶级的稀缺,而这源于历史的沉淀、文化的塑造、社会共识的凝结,也源于在企业始终与消费者情感连接的建立与互动,品牌是正确的经营行为在时间维度下积分的结果,因此我们也相信尊重时间、尊重经营,即使市场短期选择不认可我们也会主动对抗市场;(2)在周期中,我们认为资源禀赋、成本曲线优势、牌照垄断等,是我们所观察到的超额利润来源,它们能带来上下行空间的非对称性,即在周期下行阶段,具备这些特质的企业能够比同行面临更小的下行压力,而在周期上行阶段亦能享受同等甚至更高的上行弹性;(3)在科技中,我们关注能帮助社会生产力大幅提升并且变革生产关系的企业,在当下的移动互联网时代,流量是当下核心价值入口,而在未来AI时代,我们认为掌握AI智能与Token运营分发能力的企业会成为下个时代的核心。以上是我们对不同行业持仓底层逻辑一直以来的长期思考与坚持。在26Q1,我们看到了各行业反内卷的初步成效和PPI的超预期改善,看到了一线城市地产下行周期结束的初步曙光,看到了服务消费的韧性,看到了出口的继续强势。尽管3月的外部地缘对宏观环境的冲击影响仍然是混沌的,但是我们相信中国经济的稳定性仍然在全球是领先的,我们继续看好中国内需和消费的复苏潜力。在26Q1,基金经理继续自购在管产品,与基民保持利益一致,我们也相信我们的投资能带来合理回报。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP