证券之星消息,日前国泰海通红利量化选股混合A基金公布一季报,2026年一季度最新规模1.05亿元,季度净值涨幅为3.39%。

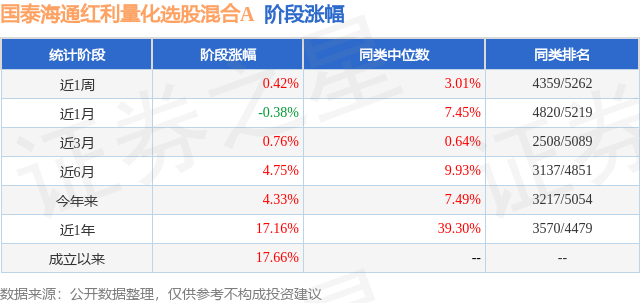

从业绩表现来看,国泰海通红利量化选股混合A基金过去一年净值涨幅为17.16%,在同类基金中排名3570/4479,同类基金过去一年净值涨幅中位数为39.3%。而基金过去一年的最大回撤为-6.65%,成立以来的最大回撤为-10.0%。

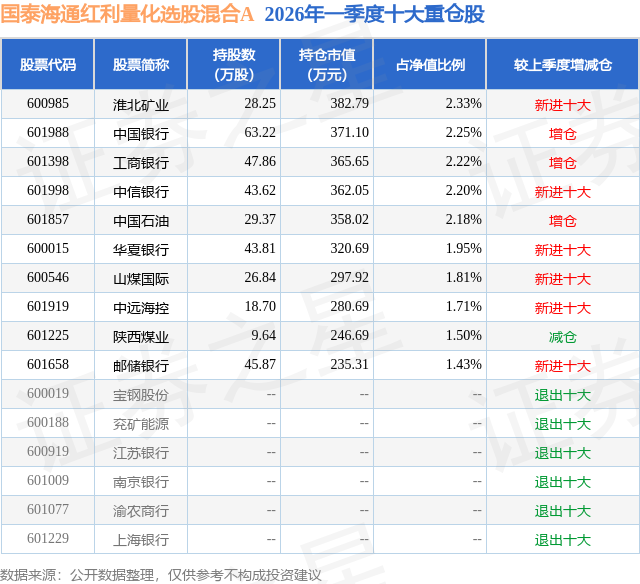

从基金规模来看,国泰海通红利量化选股混合A基金2026年一季度公布的基金规模为1.05亿元,较上一期规模1.32亿元变化了-2662.42万元,环比变化了-20.24%。该基金最新一期资产配置为:股票占净值比91.4%,无债券类资产,现金占净值比8.41%。从基金持仓来看,该基金当季前十大股票仓位达19.58%,第一大重仓股为淮北矿业(600985),持仓占比为2.33%。

国泰海通红利量化选股混合A现任基金经理为胡崇海。其中在任基金经理胡崇海已从业4年又130天,2024年10月30日正式接手管理国泰海通红利量化选股混合A,任职期间累计回报为17.66%。目前还管理着27只基金产品(包括A类和C类),其中本季度表现最佳的基金为国泰海通中证500指数增强Y(025007),季度净值涨幅为5.74%。

对本季度基金运作,基金经理的观点如下:在市场方面,2026年第一季度A股市场整体呈现先扬后抑、结构分化加剧的走势,核心驱动力源于流动性环境偏宽松与产业景气主线共振,而海外地缘扰动与国内监管控温则构成了阶段性回撤的直接触发因素。具体而言,1月市场延续跨年"春季躁动"行情,叠加年报预期改善、科技成长主线活跃,风险偏好持续升温,沪深两市单日成交额一度触及历史巅峰水平。但月中融资保证金最低比例上调至100%,市场内部也由普涨逐步转向高位分化。2月上中旬,美联储议息会议表态谨慎、美债收益率抬升及部分高位板块获利回吐,A股震荡整固,成交量收敛。节后复工,宏观数据表现偏强,叠加国内政策继续偏暖,市场情绪重新修复,科技成长、资源涨价与部分顺周期方向轮动活跃。进入3月,上证指数触及季度高点4197点,但随后中东地缘冲突升级、霍尔木兹海峡通行受阻引发全球能源价格飙升与滞胀担忧,美元降息预期后移,致市场自高位快速回落,上证指数3月末收于3891点,市场也从成长风格急剧切换至以贵金属、煤炭和公用事业为主的防御板块。第一季度,中证红利指数表现出色(涨幅4.07%),强于科创50指数(跌幅6.54%)、沪深300指数(跌幅3.89%)、中证500指数(涨幅2.03%)、中证1000指数(涨幅0.32%)等主流指数。 过去一段时间当中,红利类股票阶段性在市场风险偏好快速提升的阶段遇到一些挑战,在科技浪潮中虽非市场的"宠儿",但是从中长期绝对收益的角度依然具有较高的配置价值,其长期的投资逻辑并未发生变化,原因有如下几点:1)、当前市场的无风险利率较低,高股息股票的股息率依然有较大的吸引力,特别是对长期配置的保险资金来讲;2)、政策推动上市公司分红提升,2025年全年A股分红总额创历史新高,政策引导叠加市场环境使得红利资产成为A股资产配置中的重要组成部分;3)、A股的红利资产多为对关税等外部市场环境不敏感的内需型行业,海外营收占比低,受关税等地缘政治的影响较小,在市场波动较大的阶段起到较好的防御作用。本基金采取量化的方式开展红利股票投资,其核心优势在于通过数据驱动的系统化框架,将红利投资的核心逻辑(如高股息、稳定分红、低估值等)转化为可量化的指标和投资约束,从而实现投资决策的标准化、实时化、纪律化和高效化,其底层投资框架采用管理人多年精心打造的量化投资体系,针对于红利投资在子策略合成、多策略配置和投资组合管理等层面进行有针对性地改良。相对于传统的红利投资主要注重于基本面投资来讲,我们充分结合财务数据为基础的基本面信号和实时量价信号,通过机器学习模型有针对性地有效选择因子,改善红利策略在高波动行情下的适应能力,并通过投资组合管理来控制模型在主要市场风险和行业上相对于基准指数的暴露程度,争取以较为稳定的方式增强中证红利指数。过去一段时间内,受外部经贸环境扰动及海外宏观不确定性影响,市场风险偏好急剧变化,维持超额收益稳定性的难度大幅提升,在短期内出现了较大波动。鉴于近些年市场环境的复杂性,我们从中吸取经验,更重视提升超额收益率的稳定性,并在市场的演化过程中不断引入新的因子和改良原有的模型,并通过多策略配置的形式来强化模型对不同风格的适应能力,在保持稳中求胜的风格下追求更好的超额收益率。 展望26年二季度,当前更适合把握主线扩散与业绩确定性的结合。一方面,此前科技TMT行情已开始向先进制造扩散,有色主线也在向基础化工等能化方向延伸;另一方面,AI产业趋势本身并未因地缘事件而被破坏,尽管短期受外部流动性扰动压制估值,但其中盈利增长确定性较强的核心细分方向,仍有望在业绩支撑下穿越波动。结合估值与盈利匹配度看,电力设备、有色金属、传媒、计算机等方向仍具一定配置性价比。中期看,国内经济结构转型与基本面稳中向好趋势未变,市场调整更像上行过程中的阶段性扰动。 我们努力追求红利类量化策略从中长期角度形成Alpha和Beta的双击。需要强调的是,量化投资策略是通过积少成多、以概率取胜的方式增厚投资收益,因此更需要投资者耐心持有。我们认为中证红利指数当前依然处于历史相对合理区间,在复杂的经济环境下体现出了较为稳定的盈利能力,也是最注重股东回报的一类上市公司,从估值与盈利匹配角度看,指数仍具备一定吸引力,我们将努力通过科学的手段增强量化模型的超额收益率水平,以此力争为投资者创造长期稳健的投资回报。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP