证券之星消息,日前招商安颐稳健债券C基金公布一季报,2026年一季度最新规模1.21亿元,季度净值涨幅为-0.56%。

从业绩表现来看,招商安颐稳健债券C基金过去一年净值涨幅为3.35%,在同类基金中排名1032/1286,同类基金过去一年净值涨幅中位数为6.4%。而基金过去一年的最大回撤为-2.09%,成立以来的最大回撤为-3.08%。

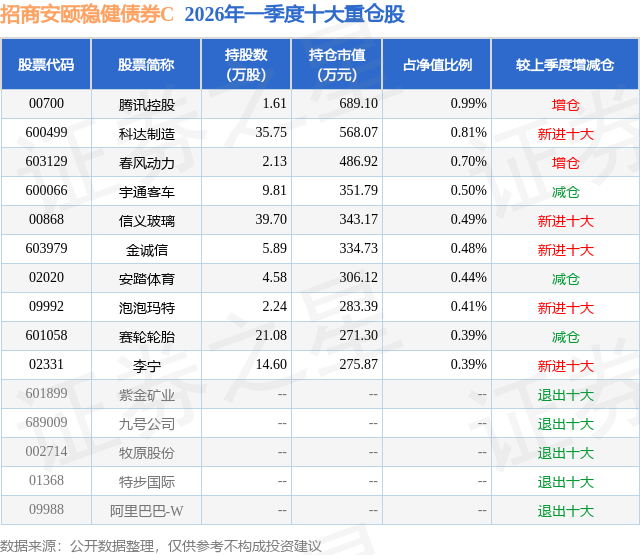

从基金规模来看,招商安颐稳健债券C基金2026年一季度公布的基金规模为1.21亿元,较上一期规模435.39万元变化了1.17亿元,环比变化了2687.67%。该基金最新一期资产配置为:股票占净值比12.5%,债券占净值比104.88%,现金占净值比2.47%。从基金持仓来看,该基金当季前十大股票仓位达5.6%,第一大重仓股为腾讯控股(00700),持仓占比为0.99%。

招商安颐稳健债券C现任基金经理为王娟娟 汪彦初。其中在任基金经理王娟娟已从业4年又114天,2023年8月30日正式接手管理招商安颐稳健债券C,任职期间累计回报为10.38%。目前还管理着14只基金产品(包括A类和C类),其中本季度表现最佳的基金为招商安本增利债券A(014775),季度净值涨幅为1.48%。

对本季度基金运作,基金经理的观点如下:宏观经济回顾: 2026年一季度,经济增速表现较好,名义GDP增速有所回升。投资方面,2月固定资产投资完成额累计同比增长1.8%,投资端数据环比有所增长,其中地产投资增速依然低迷,2月房地产开发投资累计同比下降11.1%,地产二手房成交量有所回升,关注地产小阳春的持续情况;2月基建投资增速累计同比增长11.4%,增速表现较好,部分与春节错位因素有关,关注后续地方政府主导的基建投资增量情况;2月制造业投资累计同比增长3.1%,生产性投资环比有所增加。消费方面,2月社会消费品零售总额累计同比增长2.8%,消费数据同样有所回暖。对外贸易方面,2月出口金额累计同比增长21.8%,表现较为突出,出口韧性较强,对中国经济形成支撑。生产方面,3月制造业PMI指数为50.4%,重新回升至荣枯线以上,3月的生产指数和新订单指数分别为51.4%和51.6%,需求端回升快于生产。 债券市场回顾: 2026年一季度,国内债券市场收益率整体先上、后下、再震荡回升。分月看,1月债市偏弱,核心在于市场对全年债市熊市预期较强,同时股市开门红强化股债跷跷板效应,叠加政府债供给前置、税期和春节取现等因素,推动长端利率上行。2月利率回落,主要因为春节前后央行对流动性的呵护增强,市场逐步确认银行间市场不缺流动性,资金面总体平稳偏松,大行吸收存款好于预期、买债力量持续较强,带动长端收益率修复下行。3月债市转为震荡偏弱,两会后政府债发行提速预期升温,经济数据和通胀数据有所回暖,市场对降息交易有所降温,同时月中税期、存单到期和机构卖债扰动抬升波动,但在流动性仍充裕的呵护下,债市上行幅度整体有限。 股票市场回顾: 2026年一季度市场整体呈现冲高回落、先扬后抑的走势。其中万得全A季度跌幅1.15%,上证指数季度跌幅1.94%;沪深300季度跌幅3.89%;创业板指季度跌幅0.57%。市场风格分化显著,分板块看,一季度煤炭、石油石化、电力和建材板块涨幅居前,综合金融、非银行金融、消费者服务和商贸零售板块跌幅居前。风格上,成长板块表现强于价值板块,小盘股表现强于大盘股。整体而言,一季度A股从年初的情绪驱动快速上涨,逐步转向政策与外部流动性主导的风险释放,风格呈现大盘弱、中小盘强、低估值防御板块相对抗跌的特征,市场在快速冲高后完成阶段性风险出清。 港股方面,2026年一季度震荡走弱,恒生指数一季度累计下跌3.29%,恒生科技指数累计下跌15.70%,整体呈现先扬后抑走势。1月受内地经济回暖与南向资金流入带动,港股阶段性走强;2月市场交投趋淡,指数进入高位震荡,资金分歧有所加大;3月在美联储维持高利率、全球避险情绪升温等因素影响下,港股明显回调,科技板块领跌。一季度行业分化显著,能源、工业板块相对抗跌,科技及消费成长板块调整幅度较大,南向资金持续净流入,对市场形成一定支撑。 基金操作回顾: 2026年我们严格遵照基金合同的相关约定,按照既定的投资流程进行了规范运作。债券投资方面,本组合在市场收益率波动过程中积极调整仓位,顺应市场趋势,优化资产配置结构,努力提高组合收益。 股票投资方面,我们在震荡过程中积极寻找个股机会,对组合适度分散、动态调整、优化配置结构,持续关注估值和成长性匹配度较好的优质公司。具体来说,我们坚持自下而上的投资框架,长期坚守一些有性价比的标的。2026年一季度我们重点围绕出口产业链、基础化工、建筑材料及内需消费领域进行研究和配置,其中部分出口链、化工及港股互联网对组合造成了一定负贡献。 此外,我们也增加了对服务类消费领域的研究配置。同时,基于对未来中国部分行业供求关系和估值匹配度的判断,关注传统制造行业因为竞争态势稳固而产生的提价等长期提升ROE的行为以及科技创新、众多新质生产力相关行业投资机会。 展望2026年全年,我们维持对市场长期向上的判断,但市场风格可能会更加平衡。对于部分涨幅较高,市场情绪过于乐观的行业,我们会考虑逐步止盈。二季度我们会更加重视大消费、地产产业链,同时本轮国际局势动荡极有可能给中国企业出海带来新的发展机遇,抢占更多市场份额,这也是我们2026年重点布局的方向之一。此外,科技成长、周期、医药等领域的优秀公司也是我们布局的重点。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP