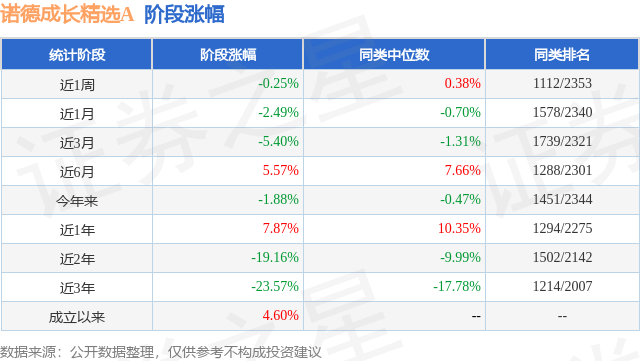

证券之星消息,日前诺德成长精选A基金公布一季报,2026年一季度最新规模0.25亿元,季度净值涨幅为3.37%。

从业绩表现来看,诺德成长精选A基金过去一年净值涨幅为44.7%,在同类基金中排名775/2296,同类基金过去一年净值涨幅中位数为29.9%。而基金过去一年的最大回撤为-5.46%,成立以来的最大回撤为-40.56%。

从基金规模来看,诺德成长精选A基金2026年一季度公布的基金规模为0.25亿元,较上一期规模3150.65万元变化了-628.32万元,环比变化了-19.94%。该基金最新一期资产配置为:股票占净值比47.74%,无债券类资产,现金占净值比51.49%。从基金持仓来看,该基金当季前十大股票仓位达24.01%,第一大重仓股为新易盛(300502),持仓占比为3.96%。

诺德成长精选A现任基金经理为郝旭东 郭纪亭。其中在任基金经理郝旭东已从业10年又290天,2017年2月24日正式接手管理诺德成长精选A,任职期间累计回报为56.55%。目前还管理着7只基金产品(包括A类和C类),其中本季度表现最佳的基金为诺德成长精选A(003561),季度净值涨幅为3.37%。

对本季度基金运作,基金经理的观点如下:2026年一季度,受国内外复杂政治经济形势影响,国内权益市场主流指数表现各异。其中万得全A指数下跌1.15%、上证指数下跌1.94%,沪深300指数下跌3.89%、创业板指数下跌0.57%。行业表现各有不同,按申万一级行业划分,涨跌幅排名居于前三的煤炭、石油石化、综合分别上涨 16.83%、15.36%、13.67%,而后三名的非银金融、商贸零售、美容护理则分别下跌14.98%、14.43%、8.93%。 u3000u3000截至2026年3月31日,万得全A指数、沪深300指数、创业板指数 PETTM 分别为22.42、13.89、38.92倍,PB 分别为1.81、1.42、5.30倍。指数估值分位上,万得全 A 指数、沪深 300指数、创业板指数分别位于 2012 年以来91%、80%、33%分位,PB 则分别位于2012年以来的56%、41%、56%分位,期末股债收益差为-0.21%,接近均值水平。 u3000u3000当前A股市场许多行业已基本完成从低估到历史合理区间的估值修复,整体估值水平回升至长期均值附近。随着市场情绪逐步升温与交投趋于活跃,行情驱动逻辑正从早期的系统性估值抬升,逐渐转向基本面与成长性的深度验证。在这一阶段,板块普涨或估值整体扩张的空间可能性或逐渐收窄,市场或将更注重结构性机会的挖掘。因此,本基金需进一步聚焦行业景气度、企业盈利质量与增长可持续性,精选个股与细分赛道,力争在下一阶段的行情中把握相对更加具备确定性的投资机会。 u3000u30002026年一季度外部环境的复杂性与严峻性较显著上升,中东地缘危机成为扰动全球宏观市场的核心黑天鹅事件,原油价格短期内快速上涨,形成了较为显著的输入型通胀压力。面对外部压力的加大与内部有效需求不足,中国经济在2026年一季度依然实现了平稳开局,展现出强大的内生韧性。一季度CPI呈现出底部温和回升态势,PPI依然处于负值区间,但降幅已出现相对明显的收窄迹象。一季度物价水平仍在低位徘徊,但随着稳增长政策与供给侧优化的推进,下半年CPI与PPI或有望迎来连续回升的拐点。 u3000u30002026年一季度财政政策承担起了逆周期调节的重任,呈现出更加积极、靠前发力、结构优化的鲜明特征;财政资金下达节奏显著前置,工具更加多元化,地方政府专项债发行进度较往年明显加快,成为支撑基建投资止跌回升的核心动能。一季度货币政策坚守适度宽松的总基调,具体操作上展现出战略定力,核心在于平衡内部稳增长诉求与外部汇率和利率约束。货币政策结构性工具增多,央行设立新型政策性金融工具,将流动性精准滴灌至科技创新、绿色发展、普惠养老及房地产"白名单"项目等国民经济重点领域。 u3000u3000报告期内,本基金仍保持均衡配置、精选个股的总体策略,基金仓位较为灵活,择机进行了仓位调整。未来,本基金将根据行业趋势陆续适当加大配置,主线或仍以较高增长的细分行业和个股挖掘为主,力争在合理控制风险的基础上获取超额收益。 u3000u3000从基本面数据来看,尽管有贸易摩擦、内需走弱和地产下行等方面的压力,但中国经济总体仍保持相对平稳运行。在产业发展方面,结构升级态势较明显,高技术制造业增加值增速高于整体工业水平,彰显了新质生产力的成长。政策资源也持续向科技创新、绿色金融、鼓励消费等领域倾斜,政策端出台了扩大消费若干政策措施,在外部宏观环境不确定的背景下,扩大内需更加成为经济增长的重要抓手,对"内卷式竞争"的整治力度加强,以推动行业健康发展,供给端治理初见成效。 u3000u3000展望2026年,本基金将维持对国内经济整体向好的判断,对市场仍持相对积极态度。预计宏观政策或将延续"稳中求进"的总基调,经济有望继续回升,但需关注房地产企稳进度、内外需变化及政策传导效果。政策重点或将聚焦推动既定政策落地见效,若后续经济下行压力较大,或将出台增量财政政策。 u3000u3000当前政策层面持续发力提振内需,尽管短期内居民消费意愿可能尚未完全释放,但随着宏观经济逐步企稳、消费者信心不断修复,以及本土文化认同感的持续提升,未来有望孕育一批具备长期竞争力的消费领域领军企业,值得持续关注与布局。人工智能、智能驾驶以及人形机器人等板块或均处在产业快速发展的初期阶段,利好频出,本基金对科技领域保持较为积极的态度,科技股崛起的基础仍为产业崛起,科技制造是当前国内经济发展的一个重点,长期受到政策支持,也在很多领域实现了从技术到市场的突破。本基金在科技行业的研究中,将重点关注公司的产品和核心技术,同时视不同产品生命周期和渗透率给予其不同的估值定价。 u3000u3000展望未来,本基金将主要关注以下几方面的投资机会:一是在过去由于多方因素受损估值已经逐渐回落到合理偏低区域,从而可能存在困境反转的板块,如泛消费行业,目前其估值基本处于历史阶段性相对底部,这些标的从估值、股息率角度或可以看到性价比较高的配置时点,在经济逐步进入稳健增长阶段后,上述标的有望获得业绩增长及估值修复的双重收益可能;二是受技术进步催化,行业本身有较稳定增长能力的计算机、电子、电力设备等科技板块;三是股息率较合理并且本身业绩还有一定增长空间的医药、周期等板块。 u3000u3000在投资策略上,本基金仍力求以合理的价格买入,力争获取确定性收益。一方面,本基金将根据行业本身的基本面表现进行配置,比如一些行业出现了类似价格触底回升、竞争格局改善或者有比较好的新产品在竞争中脱颖而出等较为积极的信号。另一方面,本基金也将根据持仓标的本身的市场表现进行适当调节,随着市场风格的持续演绎,部分行业持仓性价比可能会被另外一些行业所替代,本基金将会根据性价比表现,对该类持仓进行适当调整。在选股策略上,本基金将始终坚持业绩增长与股价匹配的原则精选个股,秉持绝对收益投资理念,坚持以合理的价格买入,力争获取确定性收益。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP