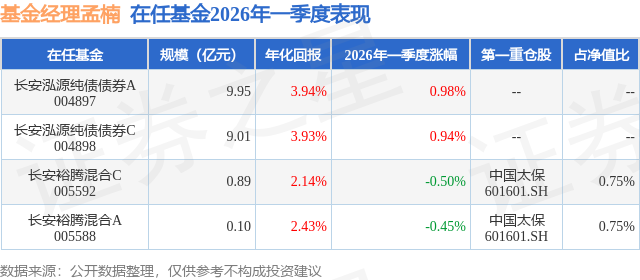

证券之星消息,日前长安裕腾混合A基金公布一季报,2026年一季度最新规模0.1亿元,季度净值涨幅为-0.45%。

从业绩表现来看,长安裕腾混合A基金过去一年净值涨幅为6.07%,在同类基金中排名1962/2296,同类基金过去一年净值涨幅中位数为29.9%。而基金过去一年的最大回撤为-2.68%,成立以来的最大回撤为-14.75%。

从基金规模来看,长安裕腾混合A基金2026年一季度公布的基金规模为0.1亿元,较上一期规模1006.22万元变化了33.95万元,环比变化了3.37%。该基金最新一期资产配置为:股票占净值比17.73%,债券占净值比53.75%,现金占净值比13.17%。从基金持仓来看,该基金当季前十大股票仓位达5.51%,第一大重仓股为中国太保(601601),持仓占比为0.75%。

长安裕腾混合A现任基金经理为孟楠。其中在任基金经理孟楠已从业6年又292天,2023年5月26日正式接手管理长安裕腾混合A,任职期间累计回报为8.91%。目前还管理着4只基金产品(包括A类和C类),其中本季度表现最佳的基金为长安泓源纯债债券A(004897),季度净值涨幅为0.98%。

对本季度基金运作,基金经理的观点如下:2026年一季度债市收益率先上后下再上,多数期限国债收益率普遍下行,超长端国债收益率有所上行,收益曲线陡峭化。 资金面整体维持均衡,DR001多数时间保持在政策利率之下10BP以内,DR007多数时间保持在政策利率之上10BP以内,资金中枢较上季度变化不大。流动性分层较小,较上季度变化不大。同业存单发行利率较上季度末下行10bp左右,季末1年国股存单价格下至1.5%,一方面银行年初开门红营销叠加理财资金有很大部分投向存款,存款季节性流出表外规模有限,银行流动性充裕,同业存单发行量不高;另一方面同业存款监管加强的消息带动了存单利率明显下行,定价核心逻辑在于非银存款利率降低,非银部分配置需求将从同业存款向同业存单迁移;同时从银行负债端比价来看,各项负债成本均下降,提价发行存单的意愿也下降。 长端利率先跌后修复再回调:1月初元旦假期后权益市场大涨叠加债基赎回传言,债市情绪承压,10年期国债收益率一度上行至1.90%上方;1月上旬至春节假期前,权益降温措施出台叠加央行结构性降息落地,债市修复,10年期国债收益率下行至1.79%下方;春节假期后资金利率边际抬升、A股走强,10年期国债重回1.80%上方;2月末至3月初美伊军事打击引发避险情绪,10年期国债收益率下行至 1.78%以下;3月初至3月末美伊冲突焦灼推升油价,输入性通胀预期下长端国债走弱,10年期国债收益率回升至1.82%左右,资金面宽松带动短端震荡下行,收益率曲线呈陡峭化特征。 信用债收益率整体呈震荡下行走势,中长久期、中低等级品种下行幅度相对较大。年初信用债配置情绪较好,公募基金费率新规落地好于市场预期、配置盘进场、摊余债基集中开放等因素影响下,信用债收益率整体下行。2月以来,春节前高频数据和信贷数据表现偏弱,权益和商品市场震荡导致风险偏好回落,叠加央行呵护下资金面保持平稳,在配置盘相对充裕的配置需求支撑下,债券收益率震荡下行。节后,受假期高频数据表现较好、美国最高法院裁定部分关税裁定违法以及上海地产政策优化等因素影响,风险情绪进一步提振,债市收益率走升。月末,美伊局势紧张升级,避险情绪驱动收益率下行。3月信用债曲线呈现牛陡走势,在两会窗口期、地缘冲突及通胀预期影响下,债市收益率走势分化、曲线变陡,短端利率快速下行而长端震荡上行。信用债收益率整体呈现短端稳、长端分化格局,其中普信债和券商普通债、券商次级债几乎全线下行。普信债短端利差被动走阔而长端利差压缩,二永债则几乎全线走阔。从绝对收益率来看,目前1年期各等级信用债绝对收益率已经是近五年最低水平,3-5年各等级信用债绝对收益率也已经接近近五年最低水平。 今年一季度A股市场呈现前高后低、风格切换的典型特征,上证指数下跌1.94%,深圳成指下跌0.35%,沪深300指数下跌3.89%,中证1000指数上涨0.32%,中证转债指数下跌1.14%;港股则在A股映射下也表现不佳,恒生指数下跌3.29%,恒生科技指数下跌15.7%。 1月上旬,全球风险资产处在全年降息预期与复苏交易的叙事中,A股同样风险偏好回升,叠加市场对于春季躁动的一致预期,场外资金在新一轮考核周期之初形成合力,沪指一度向上冲击4200点创下十年新高,全A创下单日3.99万亿的天量成交额;结构上,增量资金大幅入市之际,题材行情活跃,商业航天、AI应用、脑机接口等概念板块成为阶段领涨方向。转债与正股深度共振,波动更为剧烈。 1月中旬开始,过热的市场情绪引发监管对"疯牛"的担忧,监管通过抛售宽基ETF、上调融资保证金比例等方式主动控温,成为A股行情放缓的主因。转债则延续震荡盘整态势,估值明显压缩。结构上,AI通胀与资源品涨价两条线索成为主线,北美缺电叙事持续演绎,以光通信(光纤、CPO等)、PCB(电子布、PCB设备、PCB耗材)、AIDC(燃气轮机、柴油发动机、能源系统)等为代表的AI相关品种均迎来涨价行情;而美伊冲突导致的能源供给侧冲击、使得避险资产与战略资产需求侧激增,油气、油运、黄金、钨、稀土等板块走强。 3月初,美伊冲突扰动全球复苏叙事,伴随霍尔木兹海峡断运、布伦特原油价格冲上100美元,全球陷入滞胀担忧,叠加国内政策预期平淡、财报季业绩分化,市场风险偏好显著回落,整体呈现单边探底,上证指数单月下跌约6.51%,万得全A下跌约8.73%,中证转债指数下跌约7.41%,市场交投活跃度先高后低、整体缩量。转债估值水平经历快速压缩、高位回落,偏股及高价品种回撤显著,小盘债跟随正股调整、弹性减弱。 整体来看,基于对市场的判断,本产品在一季度减持了超长端利率债,信用债新增配置品种为短久期高票息品种,意在获取稳定的票息收益,为产品累积安全垫。 持仓权益仓位有所提升,在1-2月一方面增加了保险、电力、银行等高股息红利资产;另一方面增加了市场活跃度较高的有色、集成电路、储能、光伏、化工等板块标的。在3月基于判断外部冲击对市场影响的不确定性以及对A股市场长期慢牛走势的信心,并未锁定收益减仓权益标的,产品净值随市场调整出现明显回撤。其中保险板块在一季度录得-16.21%的负收益,远低于万得全A指数的-1.15%,是A股市场表现最差的行业之一;同时转债市场强赎标的增加,个券估值回调也对产品持仓市值造成了冲击。 后续美以伊冲突不确定性仍高,预计短期市场波动仍较大,产品操作上将采取攻守兼备思路,优化配置结构,注重盈利与弹性的均衡,等待核心交易逻辑的确认。"能源安全、财政可持续性与货币信用"或将成为未来资产配置的重要主线,行业方面继续关注国内具备政策优势的新质生产力(存储、算力、半导体等)。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP