证券之星消息,日前华宝港股通标普香港上市中国中小盘指数(LOF)C基金公布一季报,2026年一季度最新规模0.14亿元,季度净值涨幅为-4.6%。

从业绩表现来看,华宝港股通标普香港上市中国中小盘指数(LOF)C基金过去一年净值涨幅为20.18%,在同类基金中排名,同类基金过去一年净值涨幅中位数为26.49%。而基金过去一年的最大回撤为-15.71%,成立以来的最大回撤为-54.71%。

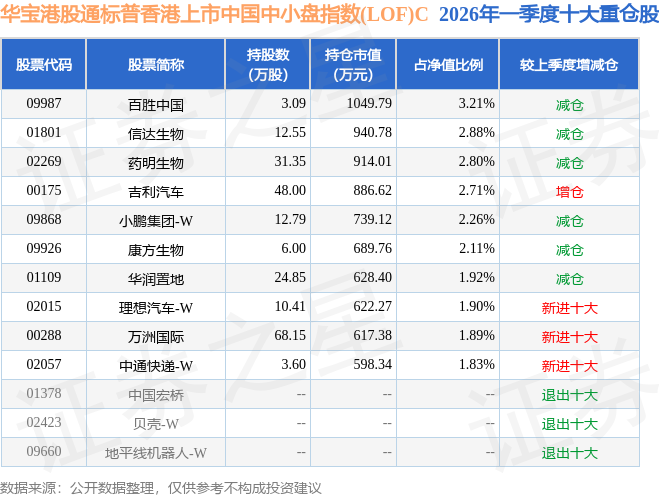

从基金规模来看,华宝港股通标普香港上市中国中小盘指数(LOF)C基金2026年一季度公布的基金规模为0.14亿元,较上一期规模2198.57万元变化了-770.76万元,环比变化了-35.06%。该基金最新一期资产配置为:股票占净值比94.59%,无债券类资产,现金占净值比6.4%。从基金持仓来看,该基金当季前十大股票仓位达23.51%,第一大重仓股为百胜中国(09987),持仓占比为3.21%。

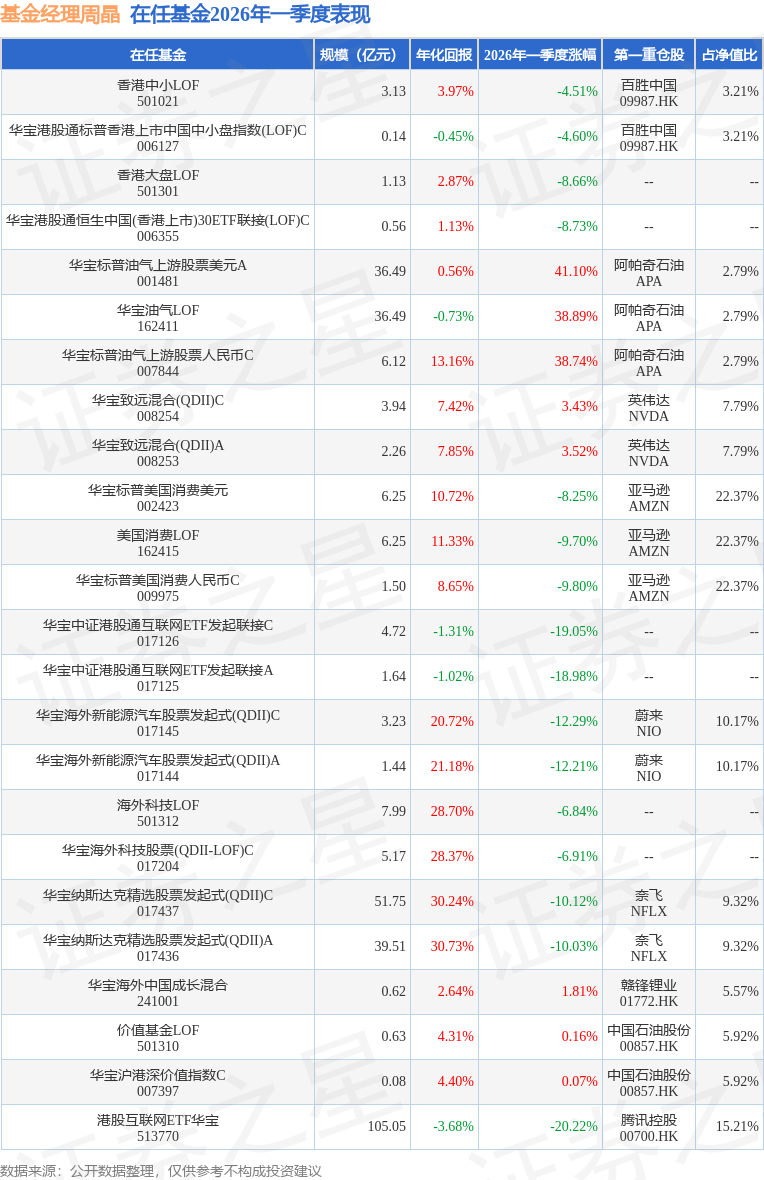

华宝港股通标普香港上市中国中小盘指数(LOF)C现任基金经理为周晶 杨洋。其中在任基金经理周晶已从业12年又313天,2018年7月30日正式接手管理华宝港股通标普香港上市中国中小盘指数(LOF)C,任职期间累计回报为-3.45%。目前还管理着24只基金产品(包括A类和C类),其中本季度表现最佳的基金为华宝标普油气上游股票美元A(001481),季度净值涨幅为41.1%。

对本季度基金运作,基金经理的观点如下:本基金采用全复制方法跟踪标普香港上市中国中小盘指数,在报告期内按照这一原则比较好地实现了基金跟踪指数表现的目的。以下为对影响标的指数表现的市场因素分析。2026年一季度,港股市场先扬后抑、震荡下行,整体呈现“1月冲高、2月震荡、3月深度回调”的走势。截至报告期末(2026年3月31日),恒生指数收报24788.14点,较2025年末(25630.54点)累计下跌3.29%;标普香港上市中国中小盘指数跌幅小于恒生指数,一季度累计下跌2.18%。一季度国内经济修复态势延续,呈现“供需同步回暖、结构分化”特征。制造业景气度边际修复:3月制造业PMI录得50.4%,较2月(49.0%)上升1.4个百分点,时隔两个月重返扩张区间。其中生产指数升至51.2%,新订单指数达51.5%,均突破荣枯线,且新订单指数23个月来首次高于生产指数,显示需求端修复快于供给端。结构上,高技术制造业PMI为52.1%、装备制造业PMI为51.5%,延续高景气,为经济提供核心支撑。消费端温和复苏:1-2月全国社会消费品零售总额同比增长2.8%。其中线上零售、出行链消费表现相对亮眼,家电、汽车等耐用品消费在以旧换新政策延续下保持稳定,整体呈现“线上强、线下弱”格局。二、海外市场环境:流动性收紧预期升温,港股资金面承压一季度海外流动性环境由宽松预期转向鹰派延续,对港股离岸市场形成显著压制。美联储政策维持鹰派:美联储3月FOMC会议宣布维持联邦基金利率目标区间3.50%-3.75%不变,连续两次会议暂停降息。点阵图显示,2026年仅预计降息1次(25BP),支持年内不降息的官员从4人增至7人,长期中性利率上调至3.1%,降息周期节奏大幅放缓。受此影响,10年期美债收益率上行至4.39%,全球资产定价锚抬升,港股高估值成长股估值承压明显。美元流动性边际收紧:美债利率上行、美元指数走强,离岸美元流动性趋紧,港股作为全球流动性边缘配置资产,成为外资回撤优先目标。外资持续从港股中小盘与科技成长板块撤离,加剧指数调整压力。地缘风险加剧波动:3月美伊军事冲突爆发、国际油价突破100美元/桶,叠加美联储主席提名偏鹰派人物,全球避险情绪急剧升温,港股风险偏好快速回落,中小盘股弹性更大、跌幅更深。三、资金面:南向资金逆势托底,外资持续流出一季度港股资金面呈现“南向大幅净流入、外资持续撤离”的分化格局。南向资金逆势加仓:一季度南向资金累计净流入2209.47亿港元,创历史同期新高。其中1月、2月、3月分别净流入超600亿、900亿、600亿港元,3月9日单日净流入372.13亿港元,刷新历史纪录。南向资金主要加仓金融、信息技术、可选消费板块,对港股形成强力支撑,但资金更偏好大盘龙头,对中小盘股覆盖相对有限。外资避险减持:港股外资占比超六成,一季度在美联储鹰派信号与地缘风险冲击下,外资持续减持港股中小盘成长股,导致标普香港上市中国中小盘指数跑输恒生指数。3月港股日均成交环比提升,但成交放量伴随指数下跌,反映外资抛售压力显著。市场成交活跃度:一季度港股日均成交额约2200亿港元,较2025年四季度(约2000亿港元)小幅提升,但3月下旬避险情绪升温,成交放量下跌,市场交投以防御性板块为主。四、政策层面:稳增长政策延续,效果逐步显现一季度国内稳经济政策延续发力,政策效应持续释放,但受海外流动性与地缘风险扰动,对港股中小盘的提振效果有限。国内政策托底:2025年以来的稳增长、促消费、扩内需政策效应持续显现,制造业、消费端逐步回暖。一季度落地的设备更新、消费品以旧换新、地产边际放松等政策,进一步夯实经济修复基础,但政策传导至港股中小盘存在时滞。港股流动性政策稳定:香港金管局跟随美联储维持利率不变,港元汇率与货币市场保持稳定,但港元拆息随美元利率上行,港股融资成本小幅上升,压制中小盘股估值。五、风险与展望中长期看,国内经济修复趋势未变,稳增长政策持续发力,若美联储下半年开启降息周期、地缘风险缓和,港股流动性与风险偏好有望逐步修复,标普香港上市中国中小盘指数或迎来估值修复。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP