证券之星消息,日前恒越研究精选混合A/B基金公布一季报,2026年一季度最新规模1.06亿元,季度净值涨幅为0.5%。

从业绩表现来看,恒越研究精选混合A/B基金过去一年净值涨幅为45.06%,在同类基金中排名1906/4479,同类基金过去一年净值涨幅中位数为39.3%。而基金过去一年的最大回撤为-25.95%,成立以来的最大回撤为-63.04%。

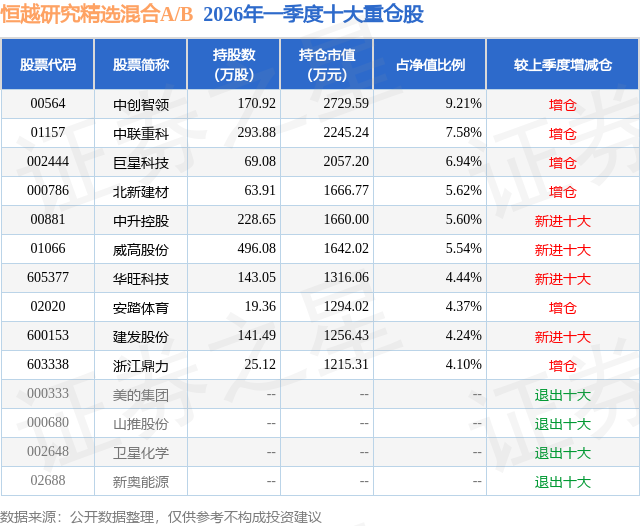

从基金规模来看,恒越研究精选混合A/B基金2026年一季度公布的基金规模为1.06亿元,较上一期规模1.17亿元变化了-1148.65万元,环比变化了-9.81%。该基金最新一期资产配置为:股票占净值比93.84%,无债券类资产,现金占净值比6.35%。从基金持仓来看,该基金当季前十大股票仓位达57.64%,第一大重仓股为中创智领(00564),持仓占比为9.21%。

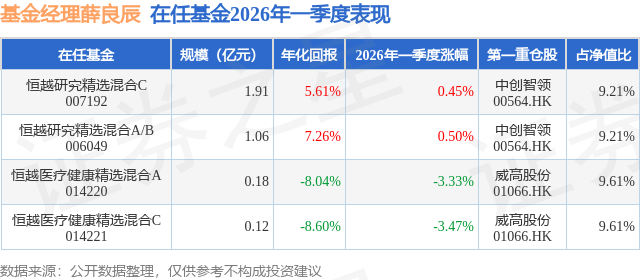

恒越研究精选混合A/B现任基金经理为薛良辰,本季度增聘基金经理薛良辰,近期离任的基金经理为廖明兵。其中在任基金经理薛良辰已从业0年又337天,2025年6月6日正式接手管理恒越研究精选混合A/B,任职期间累计回报为24.88%。目前还管理着4只基金产品(包括A类和C类),其中本季度表现最佳的基金为恒越研究精选混合A/B(006049),季度净值涨幅为0.5%。

对本季度基金运作,基金经理的观点如下:如之前报告所述,本基金的目标是力争实现回撤较少、长期复利和投资者体验较好的业绩。为实现该目标,本基金将坚持在"绝对收益""称重思维"和"价值投资"的指导思想下,去寻找合理或低估的"价值创造"机会和低估基础上的"价值回归"机会,并拒绝参与"交易性机会"。 在此,想和大家分享下,我对上述三类机会的理解。 对于主动多头基金来说,要实现收益的唯一方式是股价上涨。因此,为实现收益,首先要思考股价上涨的原因。 市场短期是投票机、长期是称重机。因此,股价短期会因为各种各样的原因上涨,包括但不限于公司业绩增长、基本面重要的边际变化、无风险利率的变化、市场风险偏好的变化、所谓"游资"的炒作、公司由于股价诉求给出的过于积极指引、市场热点的轮动等等。 股价上涨原因的多样性决定了无论股价还是其他信息,很多是无意义的噪声。很多股价上涨的机会既无需也无法把握,因此很多短期信息无需过度关注。 而真正从研究角度可以把握的股票上涨机会,主要是公司业绩的长期成长和基本面的重大边际变化。前者对应的是价值创造的机会,后者对应的是价值回归的机会。 价值创造的机会指的是以合理或偏低的价格买好公司的长期成长。这里的难点是第一如何判断是不是好公司,第二如何判断公司的长期成长。从财务层面看,这类机会的常见特点是在高ROE/ROIC的基础上保持长期的业绩增长。高ROE/ROIC的背后,往往意味着强大的护城河、卓越的竞争优势或者优秀的管理效率。而长期增长的背后,要么是公司处在一个长坡厚雪的赛道;要么是管理层有卓越的经营能力和资本配置能力,在立足核心业务的同时,能不断的拓展业务边界,拓宽成长天花板。 价值创造的机会有诸多优势。第一,价值创造是天然的复利机会,是时间的朋友。除非估值很贵,否则不用着急卖。第二,价值创造可以作为资金的港湾,在没有足够其他机会时,可以放心的把资金放在这类机会里。同时,价值创造的机会往往是复利标的,而不是弹性标的。当市场有足够多价值回归的弹性标的时,可以阶段性减仓价值创造的标的,也不担心后续买不回来。如果我们能找到足够多的这类机会,投资会变得比较轻松。 然而,价值创造的机会比较稀缺,对研究的要求也高。《沸腾十五年》和《沸腾新十年》是为中国互联网立传的两本书。我读完后最大的感受是互联网的大浪潮确实是造富的大机会,但几十年来浪潮起起伏伏,真正沉淀下来能创造长期价值的公司屈指可数。于我而言,要努力寻找这类机会,但要提醒自己,这类机会是不多的,寻找的难度是不小的,避免过度自信。毕竟,商业世界永恒的主题是竞争,资本市场也总是不缺意外和波动。 价值回归的机会指的是寻找重大边际变化驱动的估值修复。这类公司可能未必有长期的成长空间,但估值足够低,当重大边际变化发生时,往往有估值修复的收益。这里的难度一是通过对管理层的分析和财务分析排除价值毁灭的公司;二是对边际变化力度和节奏的把握。多数时候,常常能在市场上找到比较多的低估公司。然而一个公司会被低估,必然是因为市场对它形成了较深的负面认知。要改变负面认知,需要基本面的重大边际变化。判断边际变化的力度和节奏是不容易的,估值修复的时间越短,对应的年化收益率就越高;反之亦然。同时逻辑兑现后也需要用接力法不断的去寻找下一个价值接力的机会。 除此之外的所有机会都归类为交易性机会。本基金不会刻意追求交易性机会。为学日益,为道日损。在研究上,本基金会不断拓展能力圈;但在具体投资机会的选择上,却是"少则得,多则惑"。什么机会都想抓住,恐怕最后真能抓住的机会反而更少。 今年3月,地缘冲突的升级对市场造成了较大的冲击,甚至一度所有资产基本只分为能源资产和非能源资产,后者集体遭遇较大回撤,其中港股跌幅大于A股,AH溢价走阔。战争持续多久、对全球经济的冲击有多大、资本市场的反应是否充分,地缘冲突及其后续影响的剧本走向复杂多变,本人也不是地缘政治的专家,无法在这些问题取得高置信度的判断。但随着市场调整,自下而上看,港股深度价值的标的越来越多。本基金利用市场波动加大了对港股的配置,尤其是港股中一些估值极低、现金流创造能力较强同时中短期逐渐有边际变化的标的。由于港股市场中国资产、离岸流动性和可以做空的特征,对外部风险更为敏感。短期看,这类操作可能会产生一定回撤。但长期看,超额收益往往来自于市场调整时对优质资产的配置。本人认为地缘冲突可能对中国是战略利好,中国安全、高效、高效的制造业产业链的优势凸显。未来全球资本对中国权益资产的配置比例大概率会持续提升,港股作为外资买入中国的第一站,估值修复空间较大。 截止报告期末,本基金保持个股相对集中和行业相对分散的组合配置。围绕经济复苏和PPI/CPI转正逻辑,配置了一些周期、造纸等细分赛道周期股的龙头,它们的共同特征是在细分行业有卓越的产业地位、稳健的资产负债表、周期底部的超额经营能力。围绕中国制造业升级和出海,配置了一些具备价值创造潜力的制造业公司。围绕港股的调整,配置了一些极低估值但现金流创造能力较强的深度价值港股。在银行、地产、消费等行业,也都有一些个股配置。本基金整体的配置逻辑,仍然是自下而上选择价值创造和价值回归的机会。对周期股、制造业、港股的配置较高,是自下而上选股逻辑的结果;而非主动自上而下的主题配置逻辑。同样的,如果从企业性质来看,本基金配置的国企或混合所有制企业占比不低,这也是自下而上的结果。长视角看,很多国企的治理体系和基本面在变好,但市场容易用老眼光去看它他们。《艰难的变革》一书对中国国有企业改革有深刻的回顾和思考,有助于我们用更客观的视角看待国企治理体系的变化。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP