证券之星消息,日前财通资管鑫逸混合A基金公布一季报,2026年一季度最新规模0.22亿元,季度净值涨幅为-1.49%。

从业绩表现来看,财通资管鑫逸混合A基金过去一年净值涨幅为40.75%,在同类基金中排名15/1270,同类基金过去一年净值涨幅中位数为6.97%。而基金过去一年的最大回撤为-8.03%,成立以来的最大回撤为-18.75%。

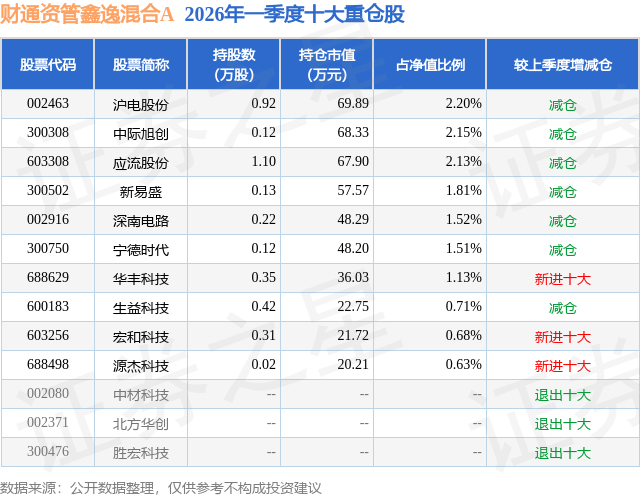

从基金规模来看,财通资管鑫逸混合A基金2026年一季度公布的基金规模为0.22亿元,较上一期规模2310.02万元变化了-108.57万元,环比变化了-4.7%。该基金最新一期资产配置为:股票占净值比18.89%,债券占净值比37.06%,现金占净值比44.9%。从基金持仓来看,该基金当季前十大股票仓位达14.47%,第一大重仓股为沪电股份(002463),持仓占比为2.2%。

财通资管鑫逸混合A现任基金经理为李晶 石玉山,近期离任的基金经理为宫志芳。其中在任基金经理李晶已从业4年又174天,2021年11月2日正式接手管理财通资管鑫逸混合A,任职期间累计回报为35.44%。目前还管理着7只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:从基本面来看,一季度国内经济整体呈现边际修复态势,但结构分化仍然存在。3月制造业PMI较前值回升1.4个百分点至50.4%,重新回到荣枯线以上,显示节后复工复产带动生产和需求两端有所改善;1-2月规模以上工业增加值同比增长6.3%,较前期明显回升,反映生产端景气度有所修复。价格方面,2月CPI同比增长1.3%,较1月的0.2%明显回升,PPI同比降幅则由1月的-1.4%收窄至2月的-0.9%,物价水平边际改善,但整体仍处于偏低区间。需求侧方面,1-2月固定资产投资累计同比增长1.8%,其中制造业投资同比增长3.1%,基建投资同比增长11.4%,而房地产开发投资同比仍下降11.1%;1-2月社会消费品零售总额同比增长2.8%,较前期有所改善,但居民端需求恢复力度仍相对温和。 从政策面来看,一季度宏观政策继续延续稳增长取向,货币政策维持适度宽松基调,但总量宽松力度相对克制,更强调流动性呵护和结构性支持。2月13日,央行开展1万亿元买断式逆回购操作,以平滑春节后流动性波动并对冲政府债发行、信贷投放等因素影响。1月15日央行宣布,1月19日起执行下调各类结构性货币政策工具利率25BP,其中1年期再贷款利率降至1.25%,并增加支农支小、科技创新和民营企业等相关支持额度,体现政策仍以定向支持重点领域和薄弱环节为主。财政政策方面,前两个月政府债券融资继续前置,对社融和基建投资形成一定支撑,整体看政策仍保持托底导向,但更偏向于节奏平滑和精准发力。 从海外方面来看,一季度外部环境的不确定性有所上升。3月美联储议息会议继续将联邦基金利率维持在3.50%-3.75%不变,并以11:1的投票结果通过决议,显示在2025年9月、10月、12月三次降息后,2026年1月和3月会议均暂停降息,政策重心阶段性转向观察通胀和增长变化。同时,3月会议明确提到中东局势对美国经济的影响存在不确定性,地缘风险上升可能通过能源价格等渠道扰动后续通胀与降息路径预期。整体而言,海外流动性环境较前期更趋谨慎,外部扰动相对增加,对国内市场的影响更多仍体现在风险偏好、通胀预期和汇率环境等层面。 固收操作:无,持仓为现金比例。 转债方面:全季度来看,中证转债指数跌1.14%,转债等权指数跌0.84%,走势呈倒"A"型:1月跟随权益"春季躁动"行情上行,2月高位震荡,3月地缘风险中抹平涨幅。截至季末,转债价格中位数仍在高位,对未来谨慎乐观。操作上,仓位较年初有所降低,持仓结构以双低转债为主,行业电气设备、银行、化工等。 产品权益部分持续聚焦在科技成长和先进制造。AI这轮的技术变革仍在进行中,agent的落地使得云厂商ROI水平继续提升,预计到2028年前后或能实现盈亏平衡。AI业务就有了自我造血能力,如果考虑有更大的AI需求出现,盈亏平衡的时间则会提前。这个测算仅仅包括AI创造的收入,还不包括AI实现成本节约带来的价值,另外有一些主权AI的投入是不需要看到显性的收入回报,因此我们认为AI的价值是被显著低估的。因此海外的技术进步和应用爆发仍然在推进过程中,海外算力的底层逻辑依旧非常健康。 1)海外继续加大算力建设,模型能力持续提升逐步走向agent和3D世界理解,形成了投入与应用ARR正向循环;"星际之门"规模巨大;下一阶段agent和海外头部视频模型将成为重要动力; 2)国产替代依然是科技自立和战略安全的必然选择,国产模型性价比优势突出紧跟海外节奏,国产算力及国内数据中心建设进度有望超预期,配套产业链包括先进制程、先进封装、国产存储、光刻机、半导体设备材料等; 3)北美电力建设也是AI配套的重要部分,燃气轮机、天然气发动机、SOFC、核电、储能等多种形式并行发展,关注电网整体升级改造;国内也开始发展"算电协同"; 4)继续期待C端硬件落地,AI手机、AI眼镜、 AI玩具、无人机等,关注机器人的量产节奏;硬件或是最好的应用载体且商业模式清晰;机器人不仅是执行器的机会挖掘,未来核心在大脑训练、小脑协调以及具身智能模型的进步。 展望后续市场,我们仍然对科技成长行业充满信心,AI是一个长达3-5年的技术变革,2026年可能依托于各类硬件的应用会呈现全面爆发,百花齐放,因此我们希望在这个赛道里面做长期投资者,把握产业趋势和技术变革的机会,积极做出超额收益。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP