证券之星消息,日前嘉实多元债券B基金公布一季报,2026年一季度最新规模2.78亿元,季度净值涨幅为0.77%。

从业绩表现来看,嘉实多元债券B基金过去一年净值涨幅为2.08%,在同类基金中排名1691/2057,同类基金过去一年净值涨幅中位数为6.4%。而基金过去一年的最大回撤为-2.62%,成立以来的最大回撤为-10.43%。

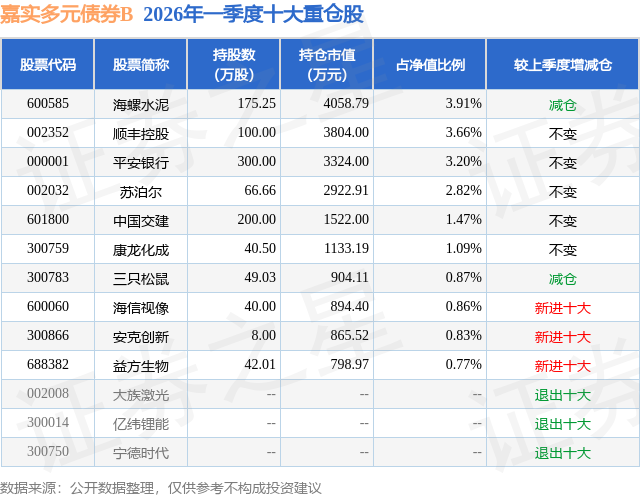

从基金规模来看,嘉实多元债券B基金2026年一季度公布的基金规模为2.78亿元,较上一期规模3.9亿元变化了-1.13亿元,环比变化了-28.86%。该基金最新一期资产配置为:股票占净值比19.73%,债券占净值比111.0%,现金占净值比0.1%。从基金持仓来看,该基金当季前十大股票仓位达19.48%,第一大重仓股为海螺水泥(600585),持仓占比为3.91%。

嘉实多元债券B现任基金经理为董福焱 李宇昂 李卓锴,本季度增聘基金经理李卓锴。其中在任基金经理董福焱已从业6年又246天,2022年5月21日正式接手管理嘉实多元债券B,任职期间累计回报为13.4%。目前还管理着6只基金产品(包括A类和C类),其中本季度表现最佳的基金为嘉实多元债券A(070015),季度净值涨幅为0.81%。

对本季度基金运作,基金经理的观点如下:2026年一季度,经济数据持续改善,高质量发展扎实推进,部分传统行业的财报和前瞻也开始出现一些触底的迹象,但经济中同样存在部分行业弱、外部形势复杂、信心不足等问题。今年最大的增量变化是美伊冲突,目前已经造成了全球高油价和一些负面反馈,同时美国就业等部分数据走弱,美国降息预期大幅降温。国内,一季度两会给出了清晰的全年政策指引,政策整体维持积极,人民银行工具箱充足。 u3000u3000一季度债券市场大幅上涨,信用债整体表现基本持平于政金债,长久期国债表现相对最弱。在稳健宽松的货币政策下,10y国债收益率小幅下行2-3bp,但3-5年利率债下行超10bp,银行资本债等部分信用债下行超20bp。总的来看,一季度中短期债券利率大幅度下行,降低了实体的融资成本,为高质量发展和经济转型助力。一季度可转债指数下跌1.14%,3月后,在地缘冲突加剧,部分转债提前赎回的背景下,可转债溢价率大幅压缩,指数在3月下跌7.71%,为指数第10大单月跌幅。 u3000u3000股票部分,我们观察到,Wind全A指数自去年Q3大幅上涨以来,其与亚太地区股指(如日经225)相关系数大幅上升(30天滚动相关系数达到过去20年高位),其背后的原因包括:1)回溯数据可知,自关税风波以来,因为出口高景气而内需相对黯淡,出口景气板块+海外定价板块+海外映射板块至少贡献去年Q3以来Wind全A涨幅的7成,权重的此涨彼削进一步增强了全A指数在出口景气度和海外定价资产上的暴露。而亚太地区股指(如日经225)成分权重股主要是出口相关公司,因此二者在分子端的相关性大幅提升。在分母端亦同样受到全球风险偏好和流动性影响; 2)川普交易令全球风险偏好与流动性同步和一致; 3)内需磨底,非海外定价板块缺乏关注度和市场吸引力;4)u3000被动交易的因子拥挤。 u3000u3000因此,回溯去年Q3以来的市场走势,用一句笼统的概论概括就是出口景气/海外定价板块跟随海外流动性的估值扩张。一季度及当下,支撑上述相关性的因素未看到逆转。但相关性意味着不只是上行相关,如果油价上行进而引发外需走弱,那么将从分母端(通胀)和分子端(全球衰退)两个维度挤压出口景气/海外定价板块原有的估值扩张逻辑。 u3000u3000报告期内,债券部分基于宏观和政策的判断,关注到一季度资金维持宽松和机构配置需求依然较高,资金面维持平稳宽松,故配置中长期利率债,平配中短期高等级信用债,适度拉长信用债久期,加大超长期限利率债的交易频次。3月以来,美伊冲突导致市场波动加剧,故适当降低了组合的久期。可转债方面,年初以来可转债在供应有限的情况下一直维持极高的溢价率,基金从绝对收益的角度,在春节前后降低了转债仓位。品种上,以公用事业、金融、化工、养殖等相关的中低价可转债投资,并灵活参与有色、半导体等股性转债的投资和交易。 u3000u3000股票方面,在已经观察到一些边缘资产如日债、数字货币等出现流动性风险征兆时,继续上述"出口景气/海外定价板块估值扩张"交易的风险收益比可能并不合适。我们因此在一季度重点配置了在左侧的内需相关的非海外定价板块。这些资产经历疫情、限制三公消费、房地产负财富效应等冲击,基本面已经在底部,且已经开始自然回升;估值也在历史低位,当A股与亚太地区股指相关系数回落时,将有相对和绝对收益空间。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP