证券之星消息,日前工银医疗保健股票基金公布一季报,2026年一季度最新规模22.43亿元,季度净值涨幅为1.54%。

从业绩表现来看,工银医疗保健股票基金过去一年净值涨幅为14.4%,在同类基金中排名770/988,同类基金过去一年净值涨幅中位数为39.13%。而基金过去一年的最大回撤为-21.93%,成立以来的最大回撤为-56.95%。

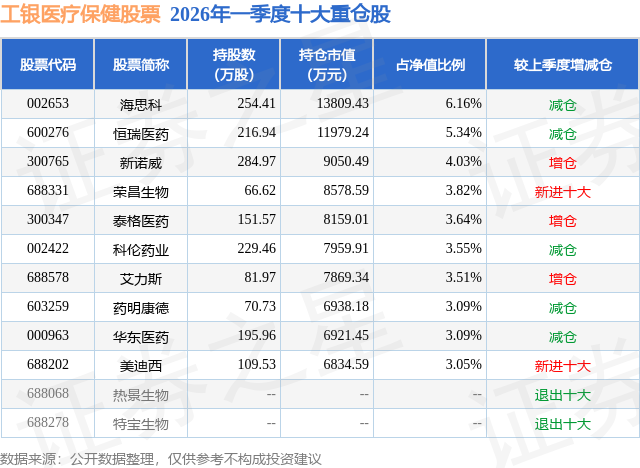

从基金规模来看,工银医疗保健股票基金2026年一季度公布的基金规模为22.43亿元,较上一期规模26.44亿元变化了-4.01亿元,环比变化了-15.16%。该基金最新一期资产配置为:股票占净值比89.9%,无债券类资产,现金占净值比10.27%。从基金持仓来看,该基金当季前十大股票仓位达39.28%,第一大重仓股为海思科(002653),持仓占比为6.16%。

工银医疗保健股票现任基金经理为赵蓓 丁洋。其中在任基金经理赵蓓已从业11年又160天,2014年11月18日正式接手管理工银医疗保健股票,任职期间累计回报为190.0%。目前还管理着10只基金产品(包括A类和C类),其中本季度表现最佳的基金为工银新经济混合(QDII)美元(005700),季度净值涨幅为8.45%。

对本季度基金运作,基金经理的观点如下:海外方面,年初至2月末,海外经济延续增长动能平稳修复、通胀温和的态势。3月以来中东局势持续升级并带动油价飙升,通胀预期抬升下,市场对于主要海外央行货币政策宽松预期下降。流动性收紧预期叠加避险情绪,全球主要国家债券收益率上行、权益市场走弱。 u3000u3000国内方面,年初至2月末,经济增长动能维持平稳,外需维持强劲、内需底部震荡。供需调整使得工业品价格呈现上行态势,并带动1-2月工业企业营收增速和利润增速回升。3月以来油价上行带来输入性成本抬升,进一步加强了工业品价格上行的幅度。 u3000u3000A股方面,岁末年初市场一度大幅上涨,1月中下旬后转向震荡,"涨价"主线贯穿1-2月市场。3月以来中东局势升级,风险偏好、流动性预期进一步下降背景下,指数有所回调。整体来看,一季度红利风格小幅占优,申万一级行业中煤炭、石油石化、电力及公用事业涨幅居前。 报告期内本基金延续顺应产业和时代发展方向的配置思路,通过自上而下判断与自下而上选股相结合的策略,在创新药、中药、医疗器械、消费医疗等板块的布局进行了调整,在细分领域和个股上进行再平衡。 u3000u3000虽然资本市场受美伊冲突的影响较大,但医药作为弱周期的刚需行业,受宏观因素影响不大,2026年一季度出现逆势上涨的行情,在各个一级行业中表现靠前。创新药产业趋势持续兑现,2026年第一季度BD授权合作的总包金额已经超过2025年上半年,且龙头公司公布的国内商业化销售情况均符合预期。创新药产业链(CXO)行业的订单和业绩指引超预期,以海外收入为主的CDMO行业受商业化大订单拉动影响,以国内为主的临床前CRO自2025年四季度以来,出现明显的量价齐升态势。创新药和创新药产业链板块仍然是医药行业内部基本面景气趋势最强的行业,其余医药细分行业的表现相对平淡。 u3000u3000本基金在2026年一季度相对基准有一定超额收益,主要是因为超配了创新药和创新药产业链板块,尤其是以国内收入为主要来源的创新药产业链公司。 u3000u3000全球创新药研发突破层出不穷。继肿瘤免疫治疗后,近几年又在ADC药物,减重增肌,阿兹海默症治疗单抗,TCE双抗治疗实体瘤和自免疾病,下一代PD-1双抗肿瘤免疫治疗,小核酸药物等领域取得了重大进展。我们认为国内创新药企业的研发能力正在迅速与全球接轨,并在部分子领域取得全球优势,获得海外跨国药企的认可,行业近2年掀起的"license-out热潮"就是这一产业趋势的具体体现。尽管2026年一季度创新药板块波动较大,本报告期内我们对于估值合适,研发实力强,产品有出海潜质的创新药/仿制药转型创新药的公司继续增加配置。对于以国内需求为主要来源的CXO和科研上游公司,从2025年三季度以来已经明确感受到行业的回暖,无论是订单的量和价格都有明显转暖,因此我们在本报告期内对于以国内收入为主要来源的CXO和科研上游公司也增加了配置。对于以海外收入为主要来源的CXO和科研上游公司,报告期内我们基本维持原来配置,但对海外通胀,流动性情况以及研发景气度保持关注。 u3000u30002025年中药OTC板块整体来看业绩承压。报告期内本基金对中药板块配置较少,但仍然继续对过去几年管理确实有改善,能够穿越周期而长期稳健成长的中药公司保持关注。从2025年来看,消费医疗需求有止跌企稳的趋势,但能否进一步回暖还需要进一步观察。随着国家内需刺激政策的逐步发力,我们也在积极寻找消费医疗板块的拐点。长期来看,我们仍然看好屈光手术技术迭代,近视防控渗透率提升,种植牙放量和医美等中长期行业趋势。医疗器械出海是我们一直关注的产业趋势,本基金在2026年一季度增配了一些具有出海潜力的医疗器械和产业链公司。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP