证券之星消息,日前富国精诚回报12个月持有期混合C基金公布一季报,2026年一季度最新规模0.19亿元,季度净值涨幅为-0.19%。

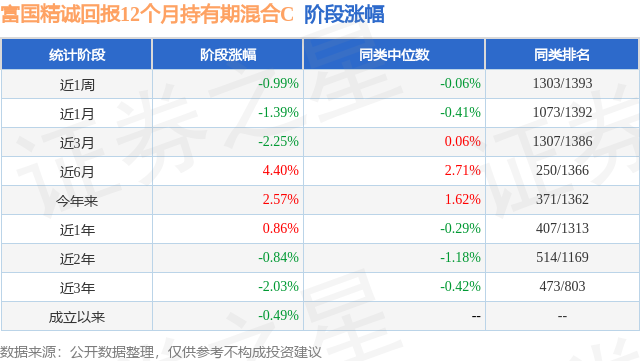

从业绩表现来看,富国精诚回报12个月持有期混合C基金过去一年净值涨幅为18.38%,在同类基金中排名107/1270,同类基金过去一年净值涨幅中位数为6.97%。而基金过去一年的最大回撤为-11.01%,成立以来的最大回撤为-11.01%。

从基金规模来看,富国精诚回报12个月持有期混合C基金2026年一季度公布的基金规模为0.19亿元,较上一期规模3944.41万元变化了-2013.71万元,环比变化了-51.05%。该基金最新一期资产配置为:股票占净值比35.01%,债券占净值比69.61%,现金占净值比2.62%。从基金持仓来看,该基金当季前十大股票仓位达15.99%,第一大重仓股为中孚实业(600595),持仓占比为1.83%。

富国精诚回报12个月持有期混合C现任基金经理为徐斌 朱梦娜。其中在任基金经理朱梦娜已从业7年又64天,2024年8月7日正式接手管理富国精诚回报12个月持有期混合C,任职期间累计回报为18.95%。目前还管理着22只基金产品(包括A类和C类),其中本季度表现最佳的基金为富国新优享灵活配置混合A(004737),季度净值涨幅为2.72%。

对本季度基金运作,基金经理的观点如下:A股市场一季度走出了一波"过山车"行情,年初市场一度单边上行,甚至创下了十年新高,一月上旬是"航天梦"与AI狂欢,我自己的理解还是偏主题。短期不能兑现业绩,注定不持久,1月中下旬-2月,随着海外地缘局势(如美伊局势)的紧张以及监管层对过热题材的降温,市场风向突变。资金从高位的科技成长股撤离,迅速涌向具有"涨价逻辑"和"避险属性"的黄金、白银、石油链,市场风格从"成长"切到了"周期"。 进入3月,受美伊冲突相持阶段的影响,全球风险偏好骤降,A股也经历了一波显著的调整。但正是在这波下跌中,那些真正有业绩支撑、受益于供需错配的顺周期板块(如化工、有色金属)展现出了极强的韧性,成为了部分资金的避风港。 组合年初也是以供需持续改善的有色持仓为主,1月效果不错,但回头看,1月底诸多有色企业的估值已经在历史中高位,隐含了较高的涨价预期,跟去年二三季度的强现实低预期正好相反,没有做出及时的高切低,是值得反省的,造成了较大的回撤。 3月受美伊战争的影响,一方面油价暴涨,一方面市场开始演绎衰退交易。对于战争的走势我们是无法预判的,只能做应对,我们减持了对宏观和流动性敏感度高的铜和金相关股票,而本身就供给偏紧的电解铝板块,遭遇中东产能受影响之后,这些产能的恢复需要6-12个月甚至更久,所以我们对电解铝板块做了显著加仓。 另外,油价高企,对于煤化工板块以及在欧洲和中东产能较大的一些子行业,肯定是受益的,如聚氨酯和维生素板块,我们做了加仓操作。中长期看,即使中东战事结束,对全球能源格局的影响也是极其深远的,油价毫无疑问已经上了一个台阶并且很难再回到原来的低油价状态了。新能源甚至传统能源煤炭,都有重估的空间。 站在当前时点,我们无法判断地缘政治结束的时点,只能立足中长期自身供需能持续改善的方向,我们依然重点关注以铜铝为代表的上游资源。工程机械和部分化工子行业仍处于景气上升期,同时,产能投放周期基本结束的钢铁、面板、造纸等行业,也有一定的机会。 另外,债券方面,2026年一季度,债券市场多空因素交织,供需格局分化,收益率曲线继续呈现陡峭化特征。短端上,一季度流动性环境充盈,受到同业存款利率调降的影响,资金利率中枢在春节后下行。叠加年初存款到期集中,配置需求聚焦于中短端资产。而供给则相对偏少,供需矛盾之下收益率持续下行,其中1年NCD从1.63%下行至1.51%。而长端上,由于今年一季度基本面呈现改善态势,加上海外地缘冲突推动商品价格上涨,通胀担忧骤然升温,令长端债券收益率表现显著不及中短端。10年国债在1.78%至1.90%区间震荡。而超长利率债则受到供给扰动延续2025年四季度弱势调整态势。 我们在一季度持续优化组合持仓结构,重点配置高等级信用债,合理灵活调整组合杠杆率和久期水平。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP