证券之星消息,日前天弘益新混合A基金公布一季报,2026年一季度最新规模0.01亿元,季度净值涨幅为-0.31%。

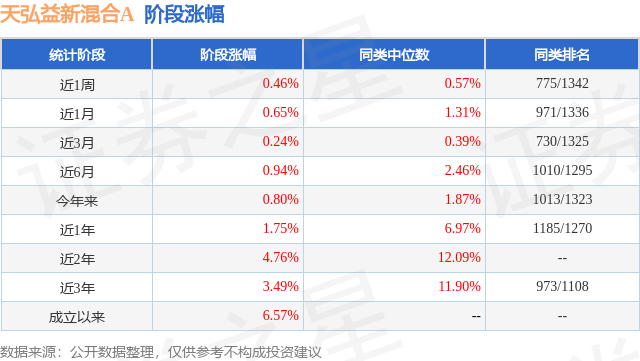

从业绩表现来看,天弘益新混合A基金过去一年净值涨幅为1.75%,在同类基金中排名1185/1270,同类基金过去一年净值涨幅中位数为6.97%。而基金过去一年的最大回撤为-1.05%,成立以来的最大回撤为-3.84%。

从基金规模来看,天弘益新混合A基金2026年一季度公布的基金规模为0.01亿元,较上一期规模358.84万元变化了-283.71万元,环比变化了-79.06%。该基金最新一期资产配置为:股票占净值比9.28%,债券占净值比74.66%,现金占净值比7.15%。从基金持仓来看,该基金当季前十大股票仓位达4.94%,第一大重仓股为英科医疗(300677),持仓占比为0.59%。

天弘益新混合A现任基金经理为袁东 胡彧,本季度增聘基金经理胡彧、袁东,近期离任的基金经理为赵鼎龙。其中在任基金经理胡彧已从业2年又293天,2025年12月30日正式接手管理天弘益新混合A,任职期间累计回报为0.79%。目前还管理着16只基金产品(包括A类和C类),其中本季度表现最佳的基金为天弘价值精选混合发起A(002639),季度净值涨幅为0.52%。

对本季度基金运作,基金经理的观点如下:2026年一季度,A股市场经历了较大的波动。年初承接2025年底启动的春季躁动行情,以有色金属和科技成长产业链为核心方向,市场呈现了强劲的加速上涨。但短期交易的拥挤也为随后的颠簸埋下了伏笔,事实上,在1月份上证指数17连阳后监管对于短期热度过大的冷静态度和平抑行为,就已经能够窥见这一变化的端倪,随着一月底贵金属交易性暴跌对有色行情带来显著冲击开始,市场风险偏好的下行开始趋于显性化。随后,美伊战争爆发,霍尔木兹海峡封锁带来油价高涨、全球开始演绎通胀、加息乃至衰退叙事逐渐在市场大行其道,带来A股在宽幅震荡中步入加速调整。 从历史规律上看,除非即期趋势性极强的牛市,否则在春季躁动结束后,市场都会经历一个调整回落的过程,而此次美伊战争只是恰好扮演了春季躁动结束的导火索,外部冲击与内生调整应力重合,因此带来了更大的波动。实践证明,A股市场能够可持续、可重复的准确预判国际事件,尤其是地缘政治事件的走向与节奏(不是靠猜对),并且成功指导投资动作者凤毛麟角。在特朗普执政时期,这种难以捉摸的特性已经趋于极致,因此作为理性投资者,事实上没有必要试图预判局势、做出动作,而要尝试剥离不可控部分(但需要作为风控因素监控和应对,以免出现极端风险),聚焦于市场的内生与核心逻辑。 去年以来,我们就一直预判2026年市场的主要矛盾是科技创新+通胀启动,即便市场持续波动,这一判断仍在被不断证明着:OpenClaw的火爆引爆了token需求,国产大模型和存储、算力等硬件的涨价趋势在科技产业持续进化降本的大趋势下可谓罕见;接棒上游的有色,中游化工行业在竞争结构优化和需求寻底的过程中,也逐渐走上了价格和盈利改善之路。海外冲击甚至强化了这一趋势——能源危机之下,国产新能源被全球所需要,而油价也在化工品价格回升的大趋势下给出一记有力的助推(虽然也加大了波动)。因此,我们对今年主要矛盾的判断不因阶段性市场交易的震荡下跌而改变。 即便我们思考一个极端情况——美伊战争迟迟不止、高企的油价引发全球通胀和美联储加息,乃至衰退风险。在这一过程中,能源自给率较高、内生通胀低位,且通过优质优价产品出口向全球提供平抑通胀力量的中国也将是这一趋势中受冲击更小,甚至相对受益的国家。因此,我们并不认为外部冲击会逆转我们对A股市场慢牛长牛的判断。 当然,市场波动的程度、结构的复杂性会因为地缘不确定性而显著放大,这也是不容忽略和回避的事实,为此,在一季度和未来,我们既有预判和提前动作,也有后续的应对: 在一季度,我们就在市场的主要矛盾之外,积极布局了次要矛盾品种——消费链、地产链,相关行业基本面已经处于底部区域,大幅下行风险有限,而估值也已经经历了多年压缩,同样呈现向下风险与向上空间的不对称性,这种双重不对称构筑了很好的赔率,确保了万一误判市场走势,或者市场阶段性风格切换或波动时,组合的表现不会击穿底线;此外,通过类似"黄金资源-黄金投资品"等类型的公司构筑对冲组合,我们也有效地缓解了1月末贵金属突发暴跌带来的净值回撤。 美伊战争爆发后,我们一方面适度调降了仓位,避免过大的波动伤害产品净值表现及投资人持有感受,另一方面适当增配了油价高涨受益的品种如油气资源和煤化工——并非为了赚取油价暴涨的收益,而是为了对冲油价上行对组合内风险偏好依赖度较高的品种的打击。结构上,周期方向我们从有色向化工等中游乃至农产品等下游进行了迁移,科技领域也增加了新能源等方向的配置,同时进一步加大了对宏观与地缘相对免疫的、自下而上的品种,以期在波动节奏和优势结构日益复杂的市场,力争为投资者创造一条更加平稳的净值曲线。 一季度,债券市场整体震荡,期限结构上分化明显,10年及以下收益率普遍下行,信用利差压缩,期限利率也大幅收窄,但30年期限的超长债却收跌,从曲线上看,30年国债收益率从2.26,震荡上行至2.32。1月初,权益市场走强分流资金,10年期国债收益率一度上行至1.90%;随后,央行释放宽松信号,流动性充裕,收益率逐步回落,但在1.80%的关口面临阻力;2月末中东地缘冲突升级,美以伊战事使得市场避险情绪浓厚,推动10年国债收益率一度向下突破至1.78%,但随后油价上涨引发的通胀预期导致10年国债上行,而在PPI转正预期下,30年的上行幅度最大,从低点的2.25上行到最高到的2.39。由于超长端利率波动加大,赚钱效应较弱,资金涌向短端,而CD发行缩量,短端资金利率下行带动CD收益率下行,继而使短端信用债收益率下行,信用利差压缩。 在操作上,我们通过缩短久期,精选个券,获取了确定的票息收益,同时对于中等期限的债券,也获取了期限利差和信用利差压缩的资本利得。 展望二季度,国内经济仍然呈现"供强需弱"的格局,内需修复仍然需要时间,为债市提供了相对友好的宏观环境。当然随着油价站上100美元/桶,3月的PPI可能转正,GDP平减指数也将同时转正,可能逐渐摆脱负通胀困扰,所以超长债可能还是受压制。但货币政策层面,央行态度很友好,资金面宽松;同时,4月份同业活期存款自律新规开始实施,银行间拆借利率可能进一步下行,我们会保持中短久期债券作为底仓,同时保留一定交易性仓位,视情况参与长久期债券,在债券层面争取在控制回撤的基础上给持有人带来更好的回报。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP