证券之星消息,日前易方达悦弘一年持有期混合C基金公布一季报,2026年一季度最新规模1.61亿元,季度净值涨幅为0.73%。

从业绩表现来看,易方达悦弘一年持有期混合C基金过去一年净值涨幅为5.3%,在同类基金中排名842/1270,同类基金过去一年净值涨幅中位数为6.97%。而基金过去一年的最大回撤为-1.6%,成立以来的最大回撤为-4.15%。

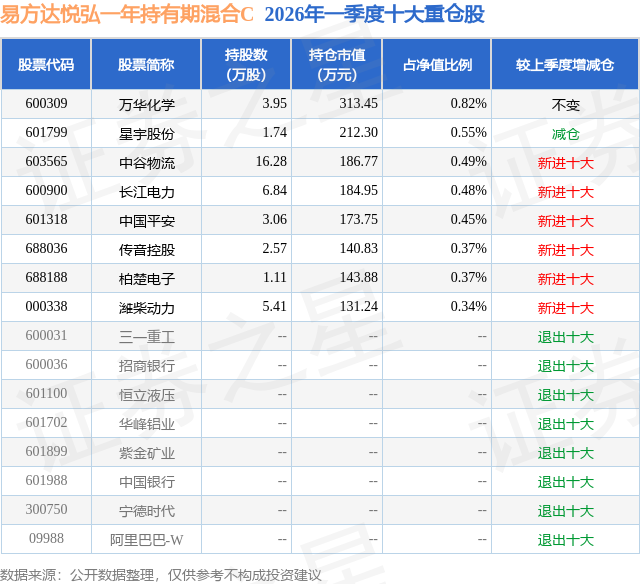

从基金规模来看,易方达悦弘一年持有期混合C基金2026年一季度公布的基金规模为1.61亿元,较上一期规模2.56亿元变化了-9499.76万元,环比变化了-37.1%。该基金最新一期资产配置为:股票占净值比3.88%,债券占净值比91.61%,现金占净值比0.52%。从基金持仓来看,该基金当季前十大股票仓位达3.87%,第一大重仓股为万华化学(600309),持仓占比为0.82%。

易方达悦弘一年持有期混合C现任基金经理为王成。其中在任基金经理王成已从业6年又149天,2021年2月19日正式接手管理易方达悦弘一年持有期混合C,任职期间累计回报为11.18%。目前还管理着18只基金产品(包括A类和C类),其中本季度表现最佳的基金为易方达丰华债券A(000189),季度净值涨幅为1.93%。

对本季度基金运作,基金经理的观点如下:2026年一季度基本面表现良好。出口方面,外需和份额对出口都有带动。外需方面,海外制造业PMI数据回升,电子周期景气也继续向好;份额方面,我国的价格优势继续扩大,而且随着中美经贸摩擦影响的消退,关税的扰动继续缓解。内需方面,投资明显改善,财政提前发力叠加准财政的拉动,基建投资表现较好,地产投资虽仍深度负增长,但降幅亦有所收窄。消费方面,"国补"接续,叠加春节长假的支撑,消费开年表现良好,春节后虽有回落但尚具韧性。价格方面,延续低位回升势头,但显示出明显的输入性带动特征,尤其是3月美伊冲突进一步推高了输入性通胀压力。 一季度债券收益率整体下行。10年期国债收益率运行在1.77-1.90%之间,一季度末收于1.82%,较去年四季度末下行约3BP。10年期国开债收益率运行在1.94-2.05%之间,一季度末收于1.95%,较去年四季度末下行约5.5BP。信用债整体表现略好于利率债,信用利差多数小幅压缩,其中1/3/5年期 AAA中期票据收益率分别变动-13.8/-13.4/-12.6BP,1/3/5年期 AAA-二级资本债收益率分别变动-15.9/-17.1/-17.2BP。具体看,收益率呈现"N"型走势,行情可分为三个阶段:1)年初-1月7日:权益与商品市场继续走强,风险偏好对债市影响较大,10年期国债收益率快速上行并一度接近1.9%。2)1月8日-春节前:权益市场涨势暂缓,叠加央行调降结构性政策工具利率,债市震荡修复,2月初市场反复博弈10年期国债1.8%关键点位但并未击穿,直至春节前一周,央行流动性投放增加,多头积极参与持券过节行情,10年期国债收益率下破1.8%,最低下至1.77%左右。3)春节后-3月底:不同期限走势分化明显,中短端受益于持续宽松的资金面而稳步下行。长端则连续面临利空冲击,2月底上海公布地产新政,市场博弈两会增量政策,叠加中长端赔率下降,市场情绪整体偏弱。进入3月,长端交投围绕基本面展开,国内经济数据向好,叠加中东地缘政治风险引发的通胀担忧,长债震荡回调。 国内权益市场在一季度呈现先扬后抑的倒V走势,分化进一步放大,沪深300指数在一季度最终收跌。能源石化等上游是整体表现最佳的方向,具体行业波动较大,如有色行业在年初快速上涨位居全市场之首,随后地缘政治冲击使得对于海外降息的预期发生反转,在季度末出现调整,基本抹去年初的涨幅,反而煤炭、石油石化等上游受益于能源价格上涨,最终表现最好,市场大幅波动使得操作难度显著增加。 一季度转债市场呈现先上后下走势,年初快速上涨超8%,转债估值到达历史极高水平;但1月下旬以来伴随权益市场降温,叠加估值高位回落,转债市场回撤明显,最终中证转债指数在一季度下跌1.14%,结束了连续7个季度上涨的行情。 报告期内,本基金规模有所下降。债券方面,组合加大了信用底仓的布局,重点提升了银行二级资本债、永续债和产业永续债等票息品种的仓位占比,把握住了一季度的信用债行情。目前,组合在市场收益率低位的环境下,小幅降仓到中性杠杆和中性偏低久期水平。转债方面,一季度市场呈现先上后下走势,组合根据市场情况,大幅降低了转债仓位,避免在估值高位有过多风险暴露。股票方面,应对市场而降低仓位。基于性价比角度,降低有色、银行等行业配置。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP