证券之星消息,日前富国内需增长混合C基金公布一季报,2026年一季度最新规模0.15亿元,季度净值涨幅为-10.83%。

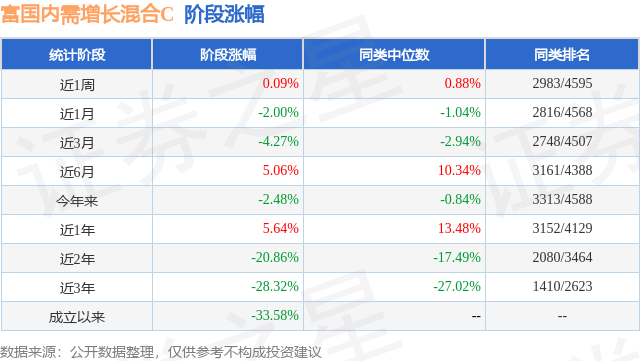

从业绩表现来看,富国内需增长混合C基金过去一年净值涨幅为-9.73%,在同类基金中排名4414/4479,同类基金过去一年净值涨幅中位数为39.3%。而基金过去一年的最大回撤为-24.93%,成立以来的最大回撤为-42.89%。

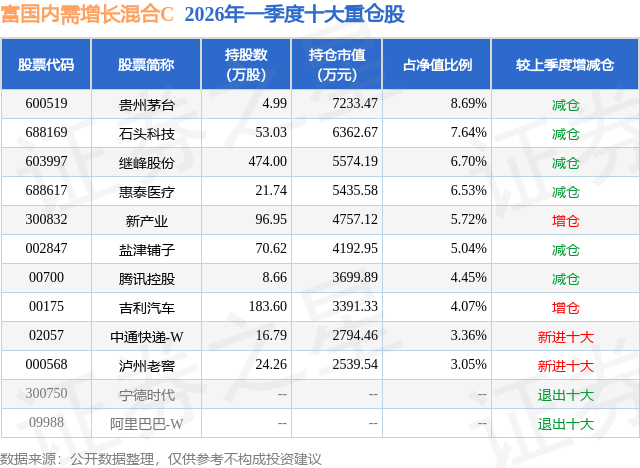

从基金规模来看,富国内需增长混合C基金2026年一季度公布的基金规模为0.15亿元,较上一期规模2803.74万元变化了-1318.33万元,环比变化了-47.02%。该基金最新一期资产配置为:股票占净值比91.61%,无债券类资产,现金占净值比9.24%。从基金持仓来看,该基金当季前十大股票仓位达55.25%,第一大重仓股为贵州茅台(600519),持仓占比为8.69%。

富国内需增长混合C现任基金经理为王园园。其中在任基金经理王园园已从业8年又314天,2021年7月16日正式接手管理富国内需增长混合C,任职期间累计回报为-36.5%。目前还管理着11只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:一季度沪深300下跌3.89%,创业板下跌0.57%,市场因为中东的地缘冲突有所调整,整体的风险偏好有所下降。回顾一季度的市场,中东冲突带来的油价快速上涨,使得传统能源和新能源相关板块表现较好,科技成长板块中通胀涨价环节表现较好,消费板块因为整体基本面的相对乏力和市场风险偏好下降带来的估值回落,使得一季度消费板块整体表现仍相对欠佳。 报告期内,基于市场风险偏好的下降,本基金在组合运作上对持有的标的进行了相对的聚焦,基于成长性、估值的性价比,以及持仓的拥挤度,对新消费和AI产业链相对降低了配置。基于在春节期间高端白酒批价的企稳、服务性消费的韧性,对于展望26年全年的消费市场有望看到逐步企稳的迹象;同时叠加核心消费公司股息率的支撑,本基金认为消费板块在经历了自21年高点回落以来,有望逐步进入投资的"击球区"。本基金基于自下而上的逻辑,在传统消费、新消费,以及品牌出海的领域,积极寻找有变化的公司。同时,基于地缘冲突带来的能源价格上涨,本基金在新能源板块进行了一定的配置。中长期,本基金的操作思路将持续保持优选行业、精选个股,坚持寻找可持续创造价值的高质量企业,来分享企业自身成长带来的投资收益。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP