֤ȯ֮����Ϣ����ǰ���������־������췢չ������л��A����һ������2026��һ�������¹�ģ30.72��Ԫ�����Ⱦ�ֵ�Ƿ�Ϊ-4.96%��

��ҵ���������������������־������췢չ������л��A�����ȥһ�꾻ֵ�Ƿ�Ϊ102.78%����ͬ�����������382/4479��ͬ������ȥһ�꾻ֵ�Ƿ���λ��Ϊ39.3%���������ȥһ������س�Ϊ-15.95%���������������س�Ϊ-41.31%��

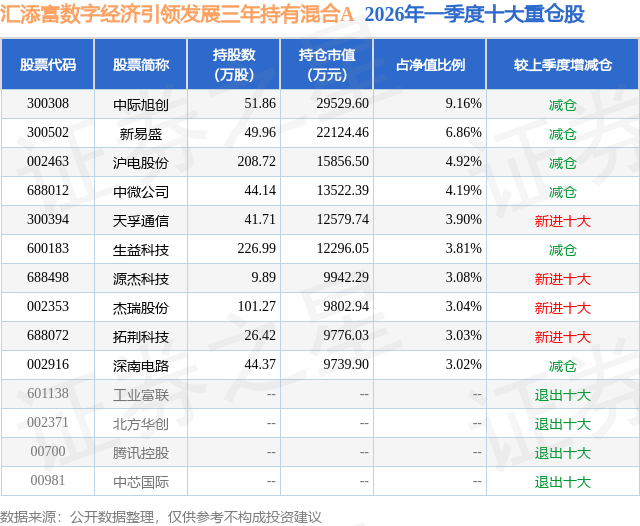

�ӻ����ģ���������������־������췢չ������л��A����2026��һ���ȹ����Ļ����ģΪ30.72��Ԫ������һ�ڹ�ģ48.63��Ԫ�仯��-17.91��Ԫ�����ȱ仯��-36.83%���û�������һ���ʲ�����Ϊ����Ʊռ��ֵ��90.49%��ծȯռ��ֵ��0.5%���ֽ�ռ��ֵ��8.21%���ӻ���ֲ��������û���ǰʮ���Ʊ��λ��45.01%����һ���زֹ�Ϊ�м���300308�����ֲ�ռ��Ϊ9.16%��

���������־������췢չ������л��A���λ�����Ϊ����������λ�������Ѵ�ҵ9����91�죬2021��7��20����ʽ���ֹ������������־������췢չ������л��A����ְ�ڼ��ۼƻر�Ϊ41.28%��Ŀǰ��������14ֻ�����Ʒ������A���C�ࣩ��

�Ա����Ȼ����������������Ĺ۵����£���������һֻͶ�������ֲ�ҵ�����ҵ���ֻ��ķ�TMT����,��Ҫ��������Ͷ�ʷ�������Լ60%-80%�Ĺ�Ʊ��λͶ�������ֲ�ҵ��,��Ϊ����ҵ�ṩ���ֻ�������ʩ�빤�ߵ�TMT������й�˾,�绥�������뵼�塢�������졢IT��Ӳ����;Լ20%-40%�Ĺ�Ʊ��λͶ���ڲ�ҵ���ֻ�,���������ֻ�������ʩ�빤�߽������ֻ�ת��,�Ӷ���һ�����������������ĸ���ҵ��ͷ���й�˾,���ֻ�����ʵʵ���ڵ���Ҫ�ɳ�������,Ͷ�ʷ�Χ�������졢���ڡ����ѵȡ� ��������г���Ը����ͨ��Ͷ���������ֻ��˳���,�������˹����ܡ��Ƽ��㡢���ܼ�ʻ�Ȳ�ҵ���º��������Ƶĸ���ҵ��ͷ,�Ӷ�������ɳ���������ʵ��Ͷ��������,�������������㲿�����뵼�塢����ҵ�����ѡ�IT��Ӳ���IJ�λռ�Ƚϸߡ� ����������ø۹�ͨͨ��Ͷ���ڸ۹�,���ڹ�Ʊ��λ��ռ�Ȳ��ܳ���50%,��ȥ����Ļ���ʵ��������,�۹��ڹ�Ʊ��λ�еı���ԼΪ40%-50%�����۱һ���������������ֵ,�Ի���ֵ����������Ӱ��,��֮����и���Ӱ�졣 �������ڲ��ջ��Ļ�����,��Ҫ�������¶���ѡ��,ϣ��ͨ�����ڳ�����ҵģʽ���ʡ��ɳ�ȷ���Ըߡ�δ�����нϴ�ɳ�DZ������ͷ����ʵ�ֳ������档��ʷ��������,������ijֹ����ڽϳ�,���깺��غ�Ļ����ʱ�����80-100%,������ҵ�ϵ�ˮƽ�� ��A��TMT��ҵ�߱�һ��������,����ҵ���ڶ̡��ɼ۲��������й�˾ȱ���ȶ������ijɳ��������ֽ�������,��������ҵ��ڵ���ʱ,ҵ�����ٺܿ�,����ڹ�ȥʱ,�����ֺ���������������ʵ�ֿ�Խ���ڵ�����;�Ҵ������й�˾�Ĺɼ۶���Ϣ�ķ�Ӧ��Ϊ����,�����ںܶ�ʱ���ھͿ���֧δ������ijɳ�DZ��,����ҵ��ʵ�ʶ���ʱ�ɼ��ѽ����µ�ͨ������˱�����IJ��ֲ�λ�����ڽ��Գ�����Щ�����ڲ�ҵ����,�����߱����ڳɳ�������"���Գɳ���",�Ӷ�������ϵĻ����ʡ� ������Ҳ�����϶�����������ϵľ�����,�绥���������ӡ��뵼�����ҵ��������IJ���,�Ƚ��ɳ�����ٳɳ��ʲ��ľ���,�ɳ��ν��硢������ԽϸߵĹ�Ʊ�ֱֲ���,����������ϵľ����ԡ�������ϵķ��ա���ǰ������Ļ�������ҵ�������㲿����ҵ�Ĺ�Ʊ��λռ�ȳ���20%,��δ����30%,��������ҵ���ְ���Ե����鲨��,����ҵ�����ܵ�һ��Ӱ��,����Ͷ����ע����ա���������λ�����ڵ�һ����������(�絥һ��ҵ����һ��ҵ������һ���)����ȡ���ڵĴ���������档 ����������,���ź���¼��ľ�,����һ·���µ�����2�µױ���������ս��,��Ӱ������־���Ҳ�����������г������Ԥ��,�ͼ۾�����,ͨ��Ԥ�ڽ�һ����,ȫ����о���˶������ձ��µ��� ���˹����ܴ����ĿƼ��仯��һ��ǧ��,����OpenClaw��Ȧ��,AI�������ҵ��˿�����صľ�����̬,�����̷��Ƴ��ɲ��������ⲿ��ĸ���"��Ϻ"Ӧ��,ּ�ڽ���AI�����˵�ʹ���ż�,�ջݵ��ƹ㵽������Ⱥ��ͨ����Ȼ����,��ȫû�б�̻������û�Ҳ���Ե���AI��������ɸ�������,�г��������,�����˸���ģ�͵�Token������һ����̨��ʽ����,�ر�����AnthropicΪ�����Ĵ����������ģ��Claude�����ڶ����ȳ��ʹﵽ�˾��˵�300�������껯����������(ARR)�� �������,��2023�꿪ʼ���˹������˳��Ѿ����ٷ�չ������ʱ��,��ҵ�������Ԥ�ڲ��������������ֲּ���,��ҵ������ǿ����Ҫ��һ����Ԥ��,������Ч�ƶ��ɼ�����;�෴,����������������ܳ������Իص������,�ڹɼ۱�����,�����Ǽ�����ǿ��ԭ���ϲ�ҵ������������Ӯ���������컷��(��PCB���εIJ��˲�����ģ�����εļ���оƬ/���ˡ��洢оƬ��),���¼������¸���������õ��ʽ�����,��CPO(��ѧ����װ)��OCS(�⽻��)�ȡ����ֻ������������������˴���µ�,�����˹����ܴ�������ҵģʽ�߸�����(�綩����������AI���������ӡ���ҵ��Ա���µĶ���ϯλ��������,����������������AI������·����)�� ����������,��Ҫ������Դ�ڹ�ģ�����β�ҵ����AI�������ĵ�����ҵ�����洢оƬ�������ΰ뵼���豸��,�۹ɻ�����������AIӲ������Ҫ��������Դ������������CPO��OCS�Ȳ�ҵ���е���ͷ����,�Լ�PCB���εIJ���ԭ���ϡ��豸����,�����˸۹ɻ�����������AIӲ����ҵ�����ɡ�

��������Ϊ֤ȯ֮�Ǿݹ�����Ϣ��������AI�㷨���ɣ������㱸310104345710301240019�ţ���������Ͷ�ʽ��顣

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP