证券之星消息,日前金信稳健策略混合A基金公布二季报,2026年二季度最新规模14.05亿元,季度净值涨幅为113.37%。

从业绩表现来看,金信稳健策略混合A基金过去一年净值涨幅为194.56%,在同类基金中排名45/2302,同类基金过去一年净值涨幅中位数为20.5%。而基金过去一年的最大回撤为-20.17%,成立以来的最大回撤为-60.66%。

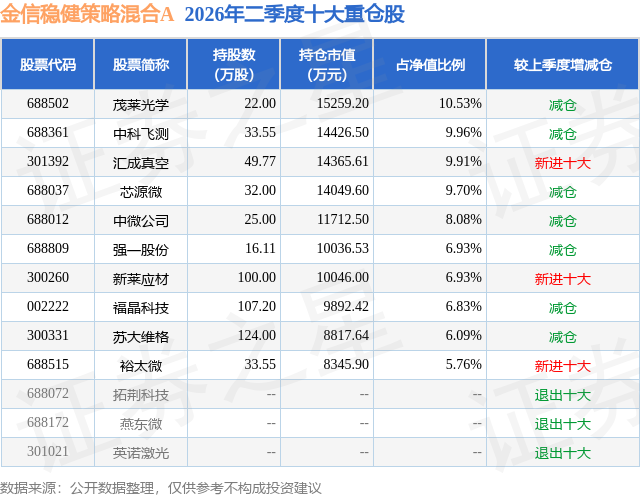

从基金规模来看,金信稳健策略混合A基金2026年二季度公布的基金规模为14.05亿元,较上一期规模10.38亿元变化了3.68亿元,环比变化了35.42%。该基金最新一期资产配置为:股票占净值比89.93%,债券占净值比3.13%,现金占净值比6.5%。从基金持仓来看,该基金当季前十大股票仓位达80.72%,第一大重仓股为茂莱光学(688502),持仓占比为10.53%。

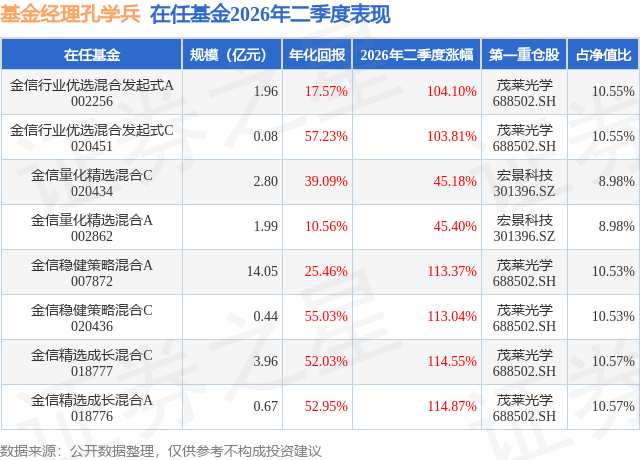

金信稳健策略混合A现任基金经理为孔学兵。其中在任基金经理孔学兵已从业12年又283天,2020年9月18日正式接手管理金信稳健策略混合A,任职期间累计回报为270.12%。目前还管理着8只基金产品(包括A类和C类),其中本季度表现最佳的基金为金信精选成长混合A(018776),季度净值涨幅为114.87%。

对本季度基金运作,基金经理的观点如下:进入二季度,A股市场受地缘冲突阶段性缓和、国内宏观经济预期偏弱和市场资金结构偏向存量和短期化等综合影响,投资者交易热情涌向以科创50指数为代表的科技成长方向。AI基础生态建设中各种新技术路线进展、资本开支受益方向等成为市场短期资金的追逐热点。在科技主导风格的持续强化下,主要宽基指数出现了比较明显的分化和割裂。 我们观察到,AI产业链似乎正在经历一场罕见的结构性分化,上游计算和存储资源价格因供给刚性约束持续通胀,下游Token消费价格因大模型能力跃迁与市场竞争加剧持续通缩。这种背离并非源自AI产业链周期性波动,而是供给侧物理瓶颈与需求侧技术弹性长期博弈的结果。在此背景下,二季度市场资金选择了大规模围猎海外头部大厂配套和国内存储扩产主导CAPEX扩张的确定性。 我们坚持长期配置的半导体设备方向,叠加了AI景气度的周期性和国产替代空间的成长性,伴随着市场对硬科技投资的逐步认知和共识,报告期内股价表现相对突出,驱动本基金组合在二季度取得了一定的投资绩效。 围绕中国AI主权建设,2026年国产先进逻辑和高端存储突破均有望取得实质性进展。考量AI技术进展、贸易壁垒、国内半导体竞争格局的演变趋势等因素,二季度本基金总体贯彻了以"前道设备+关键零部件"等低渗透率环节为核心的重点配置,针对部分估值扩张较大、市场预期较为充分,历史累计涨幅较大的前道设备,我们予以兑现了结。同时,考量业务成长空间与市值天花板,我们进一步增加了光刻制程与零部件、高壁垒光芯片等低国产化环节的配置权重。 一年多来,国产半导体方向出现了较为明显的累计涨幅,结构性高企的估值面对宏观能见度不高和中长期资金不足的现实,进入业绩验证阶段,在市场风格阶段性极致演绎之后,波动率可能会明显加大,甚至出现较为明显的价格回撤,这都是不可避免的正常现象,宜积极和审慎应对。市场对AI产业链的交易重心也有可能从资本开支、算力堆积走向可持续现金流与利润的验证。 我们维持对半导体国产替代方向长期基本面的积极展望,投资实践中相对淡化短期景气度,高度重视成长确定性。中长期视野,以高端前道设备、光刻机核心零部件、高价值耗材、高壁垒光通信等为核心的半导体国产替代方向,可能是不确定市场中少数具备相对确定性的方向性资产类别,值得我们以长期主义态度积极对待。

本文数据来源于金信稳健策略混合A2026年中报,仅供参考不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP