(原标题:机构预计内存还有50%涨价空间!上游半导体设备ETF(561980)连续五日“吸金”累计2.11亿元,年内份额增超96%)

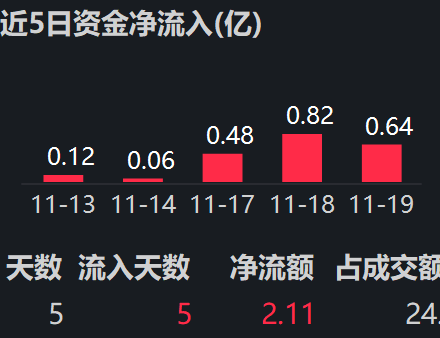

沪指4000点关口拉锯震荡,存储芯片领域涨价潮愈演愈烈。上游半导体设备ETF(561980)最近5个交易日内连续“吸金”、区间累计净流入2.11亿元,年内份额增幅高达96.6%,最新规模27.50亿元。

昨日,市场调查机构Counterpoint Research发布报告,指出2025年年初内存价格已有50%的价格上涨,第四季度预计上涨30%,明年初可能还会上涨20%。

同时,Counterpoint Research 发布的报告显示,英伟达(Nvidia)计划在其人工智能(AI)服务器中采用手机级内存芯片,这一举措可能导致 2026 年末服务器内存价格翻倍。

西部证券认为,存储领域迎来“价格周期”和“产品迭代周期”共振,资本开支有望超预期高斜率增长,或带动上游设备公司订单持续增长。

此外,半导体设备领域中短期内还有其他密集催化。本周ICCAD-Expo 2025与中国国际半导体博览会将相继开幕,汇聚海内外领军企业。

根据季报,晶圆厂龙头中芯国际三季度折合8英寸月产能首次突破100万片大关,产能利用率高达95.8%,并承接了大量模拟、存储急单。国投证券指出,下游晶圆厂的产能建设,或为上游设备、零部件、材料领域带来确定性增长机遇。

最后,AI等高算力需求也会推动国内先进制程突破与成熟制程扩产,带动设备投资。如西部证券指出,一方面,国内先进制程持续突破,成熟制程扩产,将继续拉动设备、材料、零部件等领域的投资需求。另一方面,受外部供应链安全等因素影响,半导体设备与材料的自主可控愈加刚性。

市场方面,Wind数据显示,2025年以来,截至11月19日,电子行业指数年内上涨40%,在31个申万一级行业指数中排名第5。

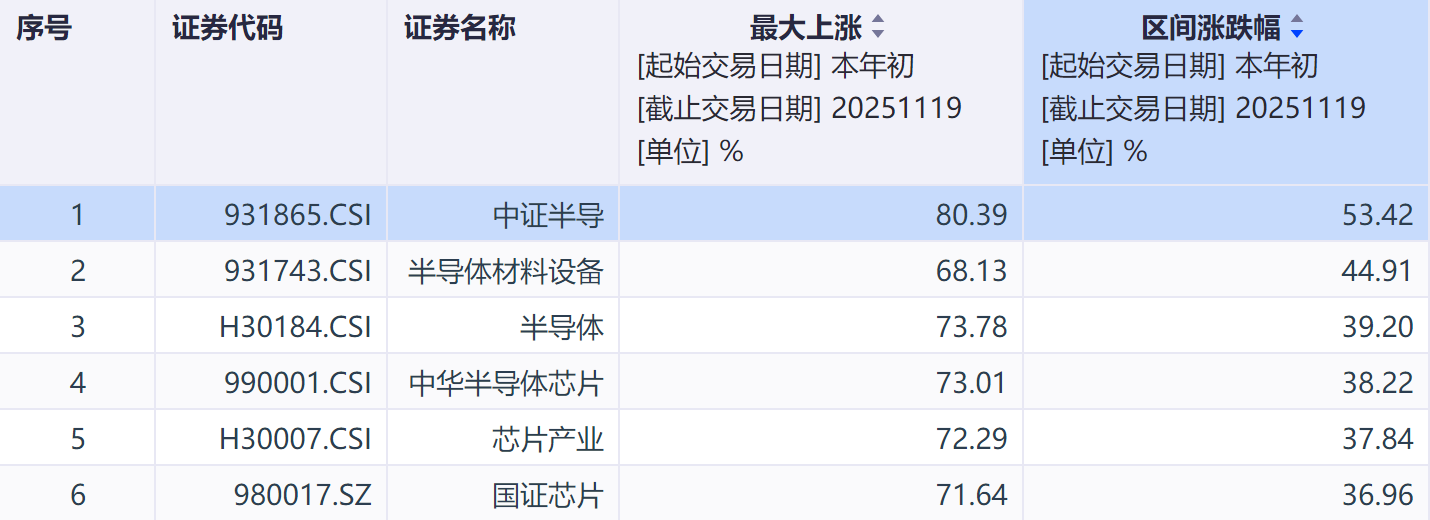

相关指数方面,截至11月19日,中证半导年内涨幅达53.42%、区间最大上涨超80%,在半导体材料设备、中华半导体芯片、芯片产业、国证芯片等主流半导体指数中位居第一,弹性表现突出。

Wind数据显示,中证半导2025年三季度营收同比增长32.12%,目前已连续10个季度实现同比增长;净利润同比增27.12%,整体保持复苏态势。权重股中,指数前十大前三季度营业收入与归母净利润均实现同比增长。

半导体设备ETF(561980)跟踪中证半导,根据中证指数官网,该指数主要聚焦中微公司、北方华创、寒武纪、中芯国际、海光信息等芯片产业链上/中游公司,前十大成分股占比超78%,半导体设备、材料、集成电路设计三行业占比超90%,均为国产创新的关键环节。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP