(原标题:刚刚,重磅期指来了!)

2025年的全球资本市场,正在上演一场足以打破所有投资者固有认知的“预期差”修正。

01

预期差的修正:港股流动性的“历史性回归”

当大多数人的目光仍停留在纳斯达克与标普500时,港股已经以近乎“抢跑”的姿态完成了一次从估值洼地到流动性高地的转变。

截至11月27日,恒生指数年内上涨29.34%,恒生科技指数上涨25.29%,双双跑赢美股核心指数。

更关键的是,这一轮上涨并非情绪推动,而是建立在流动性持续抬升的结构性基础上。Wind数据显示,截至11月27日,恒生指数日均成交额升至2561.25亿元,创1969年以来最高纪录;恒生科技指数日均成交额亦达到790.25亿元,创下指数发布以来新高。

港股告别“低温区”,进入真正的“高活跃时代”。

资金的大幅回流,是这轮行情的核心变量。内地资金通过港股通与ETF两大渠道持续流入,截至11月27日,南下资金年内净流入13791.85亿港元,创港股通开通以来年度新高;A股可投港股的ETF资金累计流入3426.63亿元,其中下半年净流入2868.58亿元,占比达83.71%,呈现典型的“下半年加速”特征。

这种“持续、稳定、规模化”的资金投入,共同构成了港股这场流动性重新定价的底层动力。

当流动性的量变开始进入质变阶段,市场对更完善、更高阶的风险管理工具需求随之显现。也正是在这一背景下,一个更具结构性意义的转折点出现了――港交所推出近四十年来最具分量的指数期货之一。

至此,资金回流的故事开始从“流动性修复”,走向“制度升级”的更高维叙事。

02

恒生生物科技指数期货上线:衍生品与ETF的共振

11月28日,港交所正式上线“恒生生物科技指数期货”。这是港股衍生品体系的重要扩容,也是生物科技板块首次获得专属的风险管理工具。

生物科技行业天然具备“高波动、高成长”的双刃结构。截至2025年10月31日,恒生生物科技指数年化波幅达39.4%。在缺乏对冲工具的市场中,高波动资产往往难以吸引长线机构资金。期指的推出,本质上是为机构提供“风险管理底座”,使其能够在配置ETF捕捉成长性的同时用期指对冲波动。

更核心的原理是:提升机构持有意愿,并带动市场整体交易深度。

历史经验也印证这一点。自2020年推出以来,恒生科技指数期货成交量五年增长88倍,并在2025年前三季度成为仅次于恒指与国指的第三大期货品种。衍生品的繁荣,反过来会显著提升ETF与现货成份股的交易深度、定价效率与机构参与度。

期指为做市商提供了对冲工具,使得ETF买卖价差收窄、冲击成本下降;与此同时,套利、期现组合、波动率策略等多策略资金的涌入,使行业ETF成为承载增量资金的关键通道。

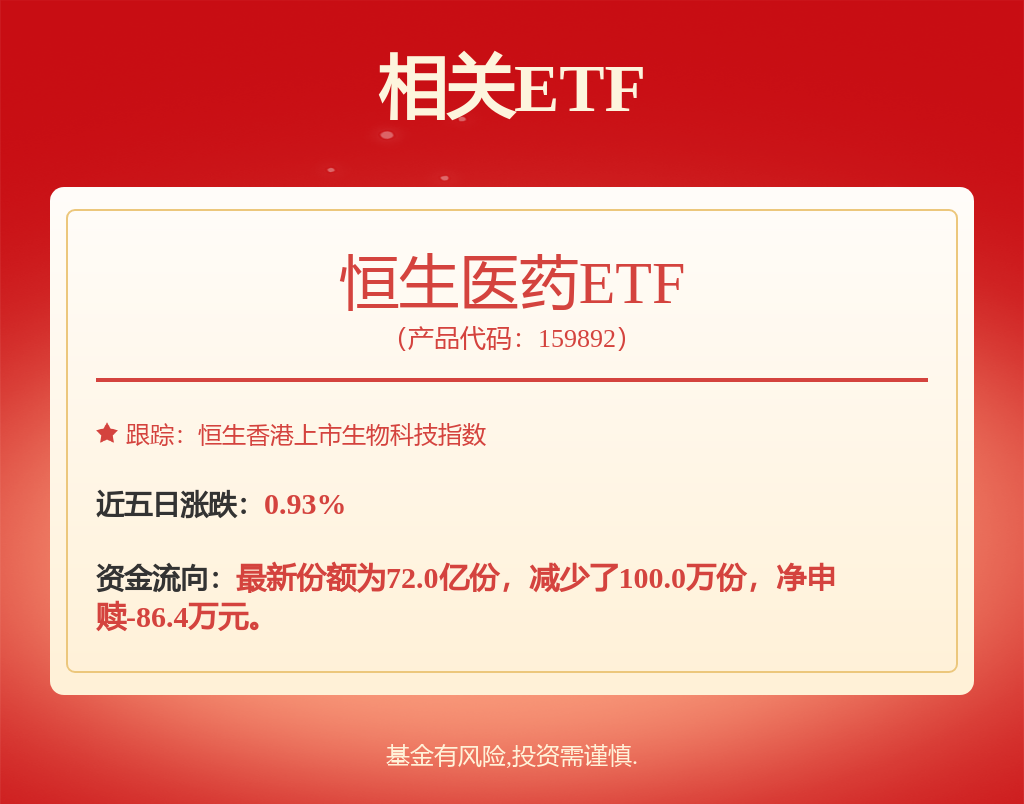

随着期现市场的逐步成熟,承载指数的ETF成为连接期指与现货的重要桥梁,而恒生医药ETF(159892)也随之成为观察板块资金结构变化的关键窗口。

03

恒生医药ETF(159892)标的指数年内持续领跑

在期指补齐行业风险管理链条之后,行业ETF开始成为机构切入生物科技板块的“标准化入口”之一。

在跟踪恒生生物科技指数的ETF中,恒生医药ETF(159892)规模达62.07亿元,位居同类第一,流动性优势进一步放大。

恒生医药ETF跟踪的恒生生物科技指数深度聚焦“创新药+CXO”两大高成长板块;其成份股包括百济神州、药明生物、信达生物、康方生物等具备全球竞争力的创新药与研发服务企业,前十大成份股合计权重70%。

今年9月,指数完成史上最大规模调整,将成份股从50只精简至30只,剔除传统属性公司,聚焦更高创新度企业,核心资产的“纯度”显著提升。

从表现看,恒生生物科技指数今年一度上涨112%,即便经历调整,截至11月27日年内涨幅仍达83.36%,持续领先大市。

背后原因来自三条行业主线的共振:

其一,支付端结构重塑。

商保创新药目录首次引入,标志着中国创新药支付体系从单一医保向“医保+商保”多元支付转型。

其二,业绩兑现进入实质期。

港股18A板块逐步走出“研发消耗期”,进入业绩兑现阶段。恒生生物科技指数中期业绩显示,成份股净利润整体同比增长56%,其中8家企业净利润增速超100%。

其三,全球化全面提速。

中国创新药从“国产替代”走向“全球输出”。截至2025年10月末,中国创新药出海规模达1150亿美元,占据全球半壁江山。

这些结构性变化共同推动成份股盈利预期的系统性改善,因此对指数过去很长时间的优秀表现形成了有力支撑。

04

从流动性繁荣到制度红利:一场关于中国资产定价权的升级

2025年的港股,正在经历一场从“流动性驱动”到“体系重构”的关键转折。

恒生生物科技指数期货的推出,不只是一个金融工具的诞生,而是中国生物科技资产正式进入全球定价体系的标志。

当流动性、制度工具与产业趋势三者开始合流,港股在全球定价体系中的角色也随之改变:

它让高波动行业具备了与全球机构对接的衍生品基础设施;

它让ETF从单一配置工具升级为承载跨市场、跨策略资金的交易枢纽;

它让投资者能更清晰地观察中国创新药产业在全球资本体系中的长期位置。

更重要的是,港股正在迈向一个真正成熟的阶段:

资产价值不再依赖情绪,而落在业绩、制度与全球化三根支柱上;

行业不再是“孤岛式”波动,而纳入期现联动的结构化定价体系;

中国创新资产的全球影响力,正在从企业端延伸至资本市场端。

这已不仅是某个板块的重估,而是中国长期竞争力在资本市场层面的又一次集体呈现。

当市场的短期噪音被更完善的制度过滤后,真正能够决定方向的,是产业穿越周期的能力与全球化的长期力量。

港股这场“预期差修正”,或许只是一个更长周期故事的开篇。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP