证券之星消息,日前银华大盘定开基金公布一季报,2026年一季度最新规模1.97亿元,季度净值涨幅为-7.93%。

从业绩表现来看,银华大盘定开基金过去一年净值涨幅为10.42%,在同类基金中排名3942/4475,同类基金过去一年净值涨幅中位数为38.19%。而基金过去一年的最大回撤为-13.72%,成立以来的最大回撤为-56.4%。

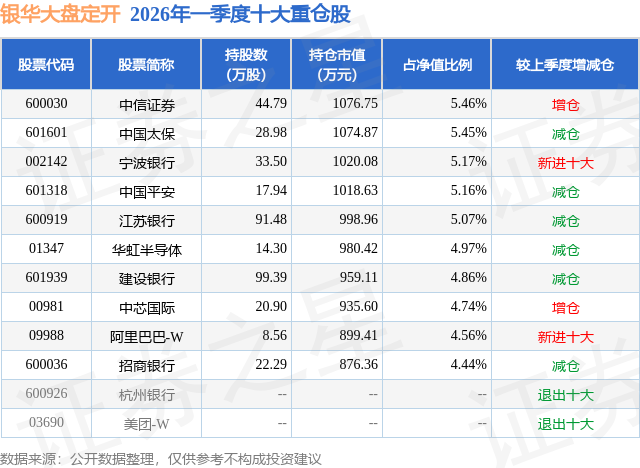

从基金规模来看,银华大盘定开基金2026年一季度公布的基金规模为1.97亿元,较上一期规模4.41亿元变化了-2.44亿元,环比变化了-55.3%。该基金最新一期资产配置为:股票占净值比89.47%,无债券类资产,现金占净值比7.43%。从基金持仓来看,该基金当季前十大股票仓位达49.88%,第一大重仓股为中信证券(600030),持仓占比为5.46%。

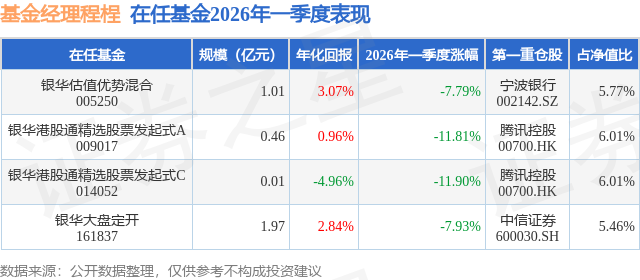

银华大盘定开现任基金经理为程桯,近期离任的基金经理为李晓星。其中在任基金经理程桯已从业10年又88天,2019年12月16日正式接手管理银华大盘定开,任职期间累计回报为19.47%。目前还管理着4只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:一季度市场整体表现先扬后抑,受美伊战争影响,三月份后市场的风险偏好出现较大幅度的下降,前期的一些强势股出现了较大幅度的回调。从基本面上来说,出口数据表现强劲,科技创新持续突破,内需消费相对平淡。在这个位置上来说,我们认为市场的总体风险不大,一些景气行业蕴含着不少的投资机会,我们会维持相对较高仓位,精选估值合理的个股。 u3000u3000AI仍是全球科技创新的主线。北美AI算力投资仍处于加速周期,大厂展望今明两年算力建设确定性高。训练侧头部大模型迭代持续,以Agent(智能体)为代表的推理端需求拉动token(词元)量激增,全球算力需求尚未看到天花板。当前算力处于供不应求状态,我们看好供应链中业绩兑现度高的瓶颈环节。今年是国产大模型能力提升质变的一年,国产算力投资较海外有一定滞后,算力缺口亦持续扩大。看好国内超节点趋势下,国产算力芯片、服务器等配套投资机会。 u3000u3000港股互联网开年以来股价表现欠佳,主要是由于AI模型及Agent(智能体)的发展让市场担心传统互联网厂商的流量入口优势存在被撼动的可能。事实上,国内互联网厂商的资本开支也呈现同步高速增长。预计国内互联网大厂的业绩将保持稳定的增长,随着AI带动的收入、利润占比逐渐提升,业绩和估值有望迎来双击,目前估值仍处于合理区间,港股科技巨头可能是产业趋势和基本面趋势共振的方向。 u3000u3000医药方面,创新药研发与出海持续兑现,我们长期看好国内创新药的产业升级逻辑。除了BD(项目授权)逻辑,今年还可以重点关注有数据催化和业绩爆发力的公司。且创新药自去年下半年起走弱,股价上已具备相当性价比。持仓仍主要以行业龙头为主,聚焦并长期持有基本面扎实、兑现能力强的优质标的,以此穿越板块短期波动。此外,创新药产业链CRO(医药合同研发机构)/CDMO(医药合同研发生产机构)板块国内外需求复苏趋势明确,行业拐点已现,我们对该板块继续看好。 u3000u3000美以伊冲突升级后,原油开采、运输及炼化环节受损或受阻,短期内难看到根本性解决方案。油价上涨带来的对通胀的担忧,以及全球供应链受阻对经济的一系列负面影响,也彻底改变了美联储原有的降息节奏,市场的风险偏好大幅降低,各类资产定价的底层逻辑也有诸多不确定性。在此情况下,我们倾向于通过相对分散及对冲的思路构建反脆弱的投资组合。有色行业中我们相对看好大国博弈加剧背景下钨和稀土等战略金属的系统性价值重估,煤炭在国内外政策变化中迎来了一波修复,后续我们更看好相对定价不充分的受益于产能周期的煤化工环节。油气化工板块随着油价起伏波动较大,我们认为上游资源和中游炼化的共同配置是一种不错的思路。 u3000u3000银行方面,2026年1季度社融和贷款增速继续放缓,净息差环比保持稳定,预计全年同比降幅较小甚至持平;我们预计银行在利息收入端的压力小于去年,但非息收入存在不确定性,拨备前盈利增速可能好于2025年;不良资产新生成率明显放缓,整体资产质量可控,银行可以通过计提减少或拨备反哺来维持净利润的稳定;目前银行股的股息率在红利行业中有一定竞争优势。展望2026年,净息差压力减轻,资产规模稳定增长,盈利增速预计小幅回升。保险方面,银保渠道和个险渠道进一步平衡,负债端利率优于银行存款,预计保险公司可获得稳定的资金来源。2025年以来,保险公司均不同程度提升了权益资产占比,因此盈利受资本市场的影响较大,各季度间波动或将加大。目前保险股估值接近历史低位,股息率适中。券商方面,市场稳步上行,带动券商各项业务回暖,且目前行业估值处于历史中枢偏下水平,股票有一定的吸引力。房地产方面,限购措施的进一步放松的确阶段性释放了一定需求,但持续性偏弱,目前市场预期较低。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP