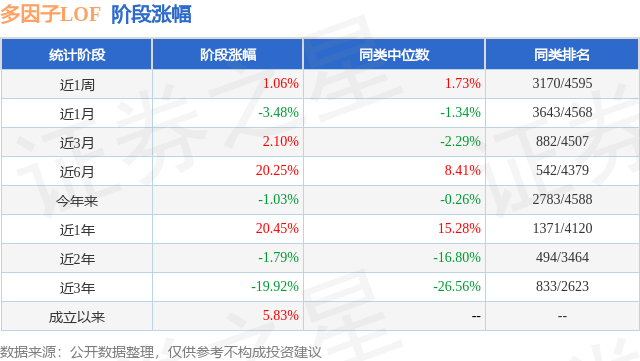

证券之星消息,日前多因子LOF基金公布一季报,2026年一季度最新规模0.28亿元,季度净值涨幅为3.8%。

从业绩表现来看,多因子LOF基金过去一年净值涨幅为43.68%,在同类基金中排名1920/4475,同类基金过去一年净值涨幅中位数为38.19%。而基金过去一年的最大回撤为-10.92%,成立以来的最大回撤为-48.9%。

从基金规模来看,多因子LOF基金2026年一季度公布的基金规模为0.28亿元,较上一期规模525.05万元变化了2283.34万元,环比变化了434.88%。该基金最新一期资产配置为:股票占净值比91.64%,无债券类资产,现金占净值比8.72%。从基金持仓来看,该基金当季前十大股票仓位达7.01%,第一大重仓股为睿创微纳(688002),持仓占比为0.87%。

多因子LOF现任基金经理为冯玺祥,近期离任的基金经理为张琦。其中在任基金经理冯玺祥已从业3年又40天,2023年3月15日正式接手管理多因子LOF,任职期间累计回报为51.5%。目前还管理着10只基金产品(包括A类和C类),其中本季度表现最佳的基金为信澳星亮智选混合A(020303),季度净值涨幅为4.89%。

对本季度基金运作,基金经理的观点如下:回顾一季度,A股市场走势呈现"先扬后抑、结构分化"特征,日均成交活跃。1月中旬以前,市场开局积极,上证指数一路攀升,同期中盘股表现更为强劲,随着部分资金止盈,主题投资退潮,市场有所调整;春节后资金回流叠加两会政策预期升温,上证指数于3月初触及季度高点;进入3月中下旬,中东地缘局势持续升级,美伊围绕霍尔木兹海峡的博弈推动国际油价大幅走高,原油一度突破110美元/桶,通胀输入性压力抬升,美联储降息预期降温引发全球流动性收紧担忧,全球风险资产承压,A股快速回调,红利价值类个股表现相对占优。指数上来说,一季度沪深300指数-3.89%,中证500指数2.03%,中证1000指数0.32%,中证2000指数1.22%,万得微盘股指数7.71%,创业板指-0.57%,科创50指数-6.54%,双创50指数-3.93%,中证红利全收益指数4.39%。行业上来说,一季度煤炭、石油石化、综合、公用事业涨幅居前,非银金融、商贸零售、美容护理、计算机跌幅居前。风格上来看,小盘成长指数2.27%,小盘价值指数1.36%,中盘成长指数5.73%,中盘价值指数7.50%,大盘成长指数-2.77%,大盘价值指数-4.53%。总的来说,本报告期内,中盘相对大小盘占优,成长价值在不同市值域里表现不一。本基金专注于“指数+”策略,采用量化方法,通过对基准的分析,选择合适的因子构建模型,在全市场范围内选择股票,并在风险模型的帮助下有效控制对基准的偏离,目标是在一定的跟踪误差范围内实现对基准的持续超越。相较于传统的主动量化策略,"指数+"策略更加重视对基准的分析和偏离;相较于传统指数增强策略,“指数+”策略摆脱了传统控制成分股暴露的限制,将主动风险放在更高性价比的地方。基金以中证500指数为基准,对标中证500指数的行业和风格,运用多因子模型从全市场可投股票池中优选模型打分高的标的来配置。其中,量化打分逻辑从基本面价值出发,综合考虑个股的估值、质量、成长性和当前交易特征等多方面信息。我们更加注重基本面信息在模型中的作用,而不仅仅依赖于相对黑箱的机器学习技术,所有因子设计和策略设计都基于人类的洞见,可解释、可分析、可验证。在量化方法下,在行业和风格上我们对标中证500指数,个股持仓方面会相对分散。本报告期内产品获取了正的超额收益,从归因上看,分析师、估值因子为我们带来了正贡献,盈利、动量等因子为我们带来了负贡献。在未来我们也会坚持既有模型和策略,在风格和行业上对标基准,注重在风格和行业内的多因子选股,发挥量化投资在分散化选股和跟踪误差管理方面的特色。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP