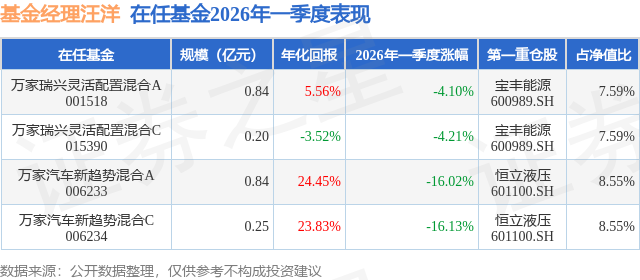

证券之星消息,日前万家汽车新趋势混合C基金公布一季报,2026年一季度最新规模0.25亿元,季度净值涨幅为-16.13%。

从业绩表现来看,万家汽车新趋势混合C基金过去一年净值涨幅为55.58%,在同类基金中排名1297/4475,同类基金过去一年净值涨幅中位数为38.19%。而基金过去一年的最大回撤为-25.5%,成立以来的最大回撤为-46.88%。

从基金规模来看,万家汽车新趋势混合C基金2026年一季度公布的基金规模为0.25亿元,较上一期规模6228.63万元变化了-3766.02万元,环比变化了-60.46%。该基金最新一期资产配置为:股票占净值比91.99%,债券占净值比0.19%,现金占净值比7.55%。从基金持仓来看,该基金当季前十大股票仓位达54.13%,第一大重仓股为恒立液压(601100),持仓占比为8.55%。

万家汽车新趋势混合C现任基金经理为汪洋,本季度增聘基金经理汪洋,近期离任的基金经理为耿嘉洲。其中在任基金经理汪洋已从业1年又39天,2026年2月10日正式接手管理万家汽车新趋势混合C,任职期间累计回报为-7.4%。目前还管理着4只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:2026年第一季度,全球资本市场呈现"开局强劲、后程震荡"的格局。年初在降息预期、AI主题延续及风险偏好回暖的推动下,主要股市普遍上涨,美股、欧股、亚太股市均录得开门红,恒生指数一度站稳26000点上方,A股上证指数短期突破4100点。但进入2-3月,地缘政治风险(中东冲突等)、部分高估值板块回调及资金流向切换,导致市场波动加剧。整体而言,全球股市结构性分化明显:周期性与防御性资产轮动,科技成长股(尤其是AI相关)出现阶段性调整,非美市场(尤其是亚洲)相对美股表现出韧性。 u3000u3000宏观货币环境整体保持宽松但边际分化。美联储2025年已开启降息周期,2026年Q1延续谨慎宽松路径,市场预期全年仍有1-2次降息空间;欧洲央行降息周期趋于结束,政策利率维持稳定;中国预计"继续实施适度宽松的货币政策,加大逆周期和跨周期调节力度",强调保持流动性充裕、促进社会融资成本低位运行,并强化货币财政协同,人民币汇率在合理均衡水平上保持基本稳定,维持外汇市场供求平衡。全球流动性环境仍对新兴市场和中国资产形成支撑,但地缘风险与通胀预期波动带来较大扰动。 u3000u30002026年一季度A股市场呈现"高开低走、结构性分化"特征。上证指数季初快速冲高至4100点上方后回落,全季累计下跌1.94%报收3891.86点;深证成指下跌0.35%报收13478.06点;创业板指下跌0.57%。沪深300、上证50、科创50等权重指数回调相对明显。市场成交活跃(单日多次突破3万亿元),但北向资金与融资余额呈现阶段性波动,体现出"政策支持+流动性充裕"与"外部不确定性+高估值消化"的博弈。 u3000u3000行业层面,汽车智能与新能源板块前期领涨显著,受益于AI国产化、智能驾驶政策落地、半导体替代及"十五五"规划开局预期;电新、锂电材料、储能等细分领域受益出口高增(1-2月新能源汽车出口58.3万辆,同比翻倍)与以旧换新补贴政策催化,但3月受季节性淡季及地缘扰动出现阶段性调整。整体而言,汽车主题估值仍处合理区间,中长期资金入市优化持续发力。 u3000u3000本基金Q1维持中高权益仓位,核心配置智能汽车产业(智能驾驶、具身智能相关)、电新(新能源汽车整车/零部件)、AI产业科技板块(AI计算芯片及相关海外算力产业链等),并配置部分新能源汽车整车厂。季初积极参与市场反弹,增配具身智能与AI应用主线;3月在指数回调中适度降低仓位,同时增配部分储能与锂电材料相关标的,对冲市场下行对组合净值的压力。 u3000u3000展望2026年二季度及全年,我们认为中国资产的竞争优势将逐步受到市场关注,后续需紧密观察中东局势演变对全球市场的影响。中长维度看,当前全球的地缘政治冲突频发,从而在全球增长面临压力,中国经济展现韧性的背景下,中国资本市场反而凸显具备配置优势,且处于中长期向上趋势的战略配置窗口。全球货币宽松基调不变,国内"适度宽松+逆周期调节"政策将继续支撑经济与资本市场,"十五五"规划开局叠加科技创新、产业升级与中长期资金入市,将驱动中国优势产业出海和海外竞争力提升。新能源汽车出口高增、以旧换新补贴、智能驾驶L3+商业化落地、AI+汽车融合及电池技术迭代(固态/钠离子等),将为智能汽车、电新、AI科技板块提供强劲动力。后续市场企稳后,计划逐步加大对具备全球产业竞争优势方向的配置。预计后续海外市场不确定性将逐步增大,以此形成对比的是拥有完整产业体系的中国制造业,后续将成为未来需求增长和盈利修复最为确定的方向。回顾近几年,由于国内经济增速换挡和外部形势带来的悲观预期,带动部分制造业板块出现超预期回调,反而在市场情绪缓和后带来配置窗口,从后续行业前景和估值来看也具备较好的性价比,如针对海外高景气的算力硬件板块,汽车出海整车板块及工程机械内的精密加工和成套装备加工等方向,预计依托中国制造转向中国创造的产业趋势,相关产业方向将出现较好的持续投资机会和超额收益。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP