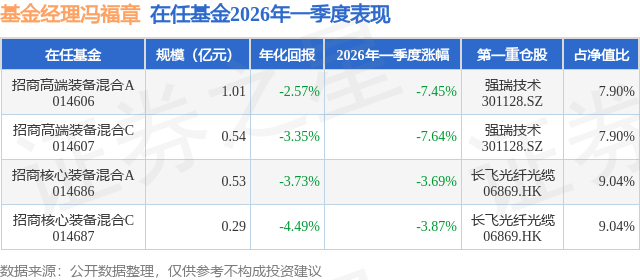

证券之星消息,日前招商高端装备混合C基金公布一季报,2026年一季度最新规模0.54亿元,季度净值涨幅为-7.64%。

从业绩表现来看,招商高端装备混合C基金过去一年净值涨幅为40.69%,在同类基金中排名2141/4479,同类基金过去一年净值涨幅中位数为39.3%。而基金过去一年的最大回撤为-18.32%,成立以来的最大回撤为-53.65%。

从基金规模来看,招商高端装备混合C基金2026年一季度公布的基金规模为0.54亿元,较上一期规模6647.69万元变化了-1285.63万元,环比变化了-19.34%。该基金最新一期资产配置为:股票占净值比93.19%,债券占净值比4.33%,现金占净值比1.39%。从基金持仓来看,该基金当季前十大股票仓位达48.32%,第一大重仓股为强瑞技术(301128),持仓占比为7.9%。

招商高端装备混合C现任基金经理为冯福章。其中在任基金经理冯福章已从业4年又51天,2022年3月4日正式接手管理招商高端装备混合C,任职期间累计回报为-13.14%。目前还管理着4只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:2026年一季度,A股市场整体呈现"红利占优、成长承压、结构分化"的行情特征,期间,上证指数下跌1.94%,中证高端装备指数下跌1.29%,科创50下跌6.54%,而中证红利指数上涨4.07%。各主要指数1-2月大多录得一定涨幅,但3月则各有不同幅度的回调。 行业层面,一季度申万一级行业里,煤炭、石油石化等能源板块领涨全市场,一季度涨幅分别达19.76%、17.79%(按总市值平均加权),公用事业、建筑建材、电力设备等板块亦涨幅靠前,而汽车、军工、人工智能、人形机器人、半导体等前期景气科技和制造赛道大多先扬后抑,出现不同幅度的回调,其中人形机器人和军工板块回调幅度较大。 2026年,全球经济增速预计有所放缓、区域分化加剧,新兴市场领跑全球,发达经济体增长乏力;全球通胀短期缓慢回落,但受中东局势等因素的影响,美联储降息节奏可能会推迟。 国内经济一季度实现稳健"开门红",当季GDP预计增长在5%左右,复苏结构持续优化,新质生产力发展强劲。外需成为主要拉动项,1-2月扣除地产之后的其他固定资产投资增速超5%,出口增速达19.2%,新能源产品、新兴市场贸易成为主要增长点。3月综合PMI为50.5%,站于荣枯线上方,此为今年以来首次超过50%,说明生产和市场需求在回升。工业生产稳步回升,1-2月规模以上工业增加值增长6.3%。物价水平温和修复,CPI、PPI均呈现回暖态势。经济整体运行稳中有进,新质生产力赋能效应逐步显现,同时房地产产业链缓慢恢复、中小企业复苏偏弱等问题仍需关注。 2026年一季度,国内高端装备制造领域发展势头总体良好。其中较为典型的行业有:一是电子行业,AI驱动存储芯片量价齐升,国内半导体材料、封测、AI算力硬件需求旺盛,消费电子弱复苏。二是通信行业,光模块、光芯片爆发式发展,光纤价格大涨。三是计算机领域,AI应用发展方兴未艾,具身智能、工业软件、信创稳步修复,但市场期待行业业绩兑现。四是电力设备及新能源行业,电网投资高增,储能、锂电材料业绩具备高弹性,风电出海需求旺盛、而光伏筑底修复;新型电力系统与AI算力用电双驱动带动行业新一轮发展。五是机械行业,1-2月通用/专用设备制造增加值分别为+8.9%/+8.8%;工业机器人产量增长31.1%,硬质合金刀具、半导体设备、人形机器人零部件发展势头较好,部分上市公司业绩呈现大幅度预增,工程机械则温和复苏。六是汽车,虽然1-2月整体销量下滑,但3月明显回暖,行业价格战收敛、出口高增。七是军工,"十五五"开局订单有待释放;新质生产力(军工电子、无人装备、商业航天等)正在形成;主机厂稳健,部分企业因交付节奏而出现业绩波动。 一季度本基金维持高仓位运作,截至报告期末,股票仓位约90%,并根据一季度市场风格切换与行业景气度变化,进行了积极的结构性调仓。在操作上,本基金适当降低了TMT领域里相对估值较高的仓位;同时重点加仓了跌幅较大的机械和汽车零部件个股。总体上,既布局具备长期成长空间的新兴高端制造业,也关注传统高端制造业中的优质企业,避免过度集中。当前核心持仓覆盖军工、机械、汽车、电力设备、TMT等相关领域的公司,持仓结构更趋均衡。后续,本基金将密切跟踪高端装备制造领域的上市公司,并择优布局;根据市场景气度变化,动态优化持仓结构,力争为基金份额持有人创造更好的长期收益。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP