证券之星消息,日前路博迈资源精选股票发起C基金公布一季报,2026年一季度最新规模19.64亿元,季度净值涨幅为12.2%。

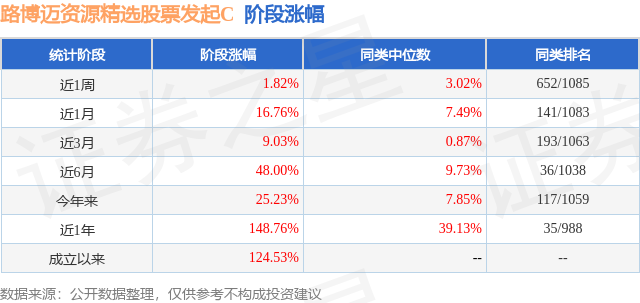

从业绩表现来看,路博迈资源精选股票发起C基金过去一年净值涨幅为148.76%,在同类基金中排名35/988,同类基金过去一年净值涨幅中位数为39.13%。而基金过去一年的最大回撤为-20.77%,成立以来的最大回撤为-20.77%。

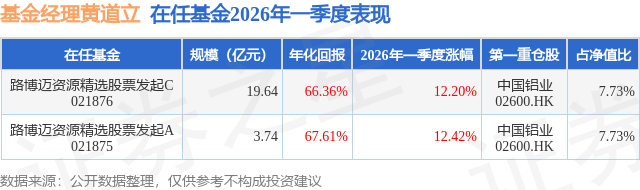

从基金规模来看,路博迈资源精选股票发起C基金2026年一季度公布的基金规模为19.64亿元,较上一期规模460.51万元变化了19.6亿元,环比变化了42554.36%。该基金最新一期资产配置为:股票占净值比86.29%,无债券类资产,现金占净值比8.18%。从基金持仓来看,该基金当季前十大股票仓位达56.83%,第一大重仓股为中国铝业(02600),持仓占比为7.73%。

路博迈资源精选股票发起C现任基金经理为黄道立。其中在任基金经理黄道立已从业1年又216天,2024年9月19日正式接手管理路博迈资源精选股票发起C,任职期间累计回报为124.53%。目前还管理着2只基金产品(包括A类和C类),其中本季度表现最佳的基金为路博迈资源精选股票发起A(021875),季度净值涨幅为12.42%。

对本季度基金运作,基金经理的观点如下:报告期内上证指数下跌1.94%,沪深300指数小幅下跌3.89%,创业板指下跌0.57%,内地资源指数上涨6.02%。期间,煤炭、综合、建材、石油石化、通信、公用事业、基础化工等板块涨幅居前。回顾一季度,事件冲击之多、行情振幅之大、内部结构切换之快是远超市场预期的,给这一期间的分析、判断以及交易操作带来了极大的难度和挑战。本基金此前的报告中提及"会持续关注经济复苏进程和内在的结构变化",同时密切关注"经济正从早周期向中周期转换的积极信号",我们可以通过观察一季度各项经济数据运行情况来看这些战略性的观点是否有变化: u3000u30002026年一季度,国内已经发布的经济数据体现今年宏观经济的良好开局,多项核心经济指标不仅止跌企稳,更在部分领域超出了市场的一致预期。其中,出口1-2月同比增长21.8%,是支撑一季度工业生产和整体经济"开门红"的最核心动能,其中有抢出口及非美经济工业需求高增的因素。不过,其更深层次的原因,或是中国凭借完备的产业链优势和持续的研发投入,在高端制造领域的全球竞争力正在加速兑现。投资方面,1-2月固定资产投资同比增长1.8%,较去年转正,其中基建同比增长11.4%,体现了"十五五"开年以来的逆周期调节。制造业增长3.1%,房地产同比仍下滑11.1%,但均较2025年有所好转。社零1-2月同比增2.8%,其中餐饮增长4.8%,也呈现一定的复苏趋势。不过,一季度经济数据还未体现能源价格上涨对国内输入型通胀及企业利润的挤压的影响,这取决于中东地缘局势持续的时间,未来全球的需求还存在较大的不确定性。但需要看到的是,中国制造业相比于其他制造国家具有成本、技术、产业链等方面的优势,制造出海的逻辑可能被进一步加强,中国经济的韧性也将明显强于其他国家。再看海外方面,年初以来美国经济增长动能边际放缓,但劳动力市场维持阶段性平稳,整体经济韧性依然较强。 u3000u3000若仅看上述宏观经济运行数据,经济整体复苏状态尚可,方向未变;但值得注意的是随着中东局势升级及国际油价飙升影响,通胀下行趋势受阻,甚至需要预防未来通胀强烈的二次反弹风险。在此背景下,年初市场预期的"2026年美国财政货币双宽松"的宏观判断发生转变,美联储的政策空间被极度压缩,美股、美债等均面临风险,全球开始陷入美国滞胀及货币政策转向的担忧之中。此外,从全球资产配置维度看,美国未能从中东地缘冲突中迅速抽身,极大损害了美元资产的公信力,在风险过去之后,全球可能进一步降低对美元资产的配置,这有望给安全资产带来增量资金,而本轮中国稳定的供应链也会被认为是一种安全资产。 u3000u3000综上,经济复苏之路变得更加曲折且复杂,同时结构化特征也会随着国内外经济形势的变化、关键原材料供给的区域间分化等问题而变得更加明显。但在如上分析中,我们可以确定的是,中国资产的Alpha优势仍存,且有进一步强化的趋势:回顾2025年,在关税压力下,中国出口"抗打",内部创新不断,结构性改革取得一定成效,人民币稳步升值,中国资产的中长期叙事徐徐展开,驱动A股市场迎来亮眼表现;展望2026年,中国仍是世界的中国,在不稳定的地缘政治之下,中国庞大的生产力、中国制造的物美价廉、生活环境的稳定便捷,都有重估的空间,预计将体现为出口的继续偏强、人民币的升值以及制造业产能利用率和利润率的见底回升,直至最终传导到消费端的缓慢改善,这些都有望成为国内股市中期向上的动力。 u3000u3000因此,2026年资源品板块行情依旧值得期待。在一季度的操作中,我们适度回避了情绪热点板块,立足宏观经济和细分子行业的中长期发展方向,结合国际宏观政治局势的发展适当优化配置结构,整体上延续了去年四季度提出的配置"从早周期向中周期"倾斜,并战略性的加入"布局短缺"的配置思路,在四季度的基础上进一步降低有色金属等偏早周期特征的板块配置比例,提升化工、油运等板块的持仓占比,保留此前已配置且和本轮科技创新周期相关的上游材料行业的布局,同时整体组合上更加强化结构化特征。新思路、新组合,再出发,期待明天更好,让我们共同见证。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP