证券之星消息,日前国富恒兴债券C基金公布一季报,2026年一季度最新规模0.1亿元,季度净值涨幅为-0.72%。

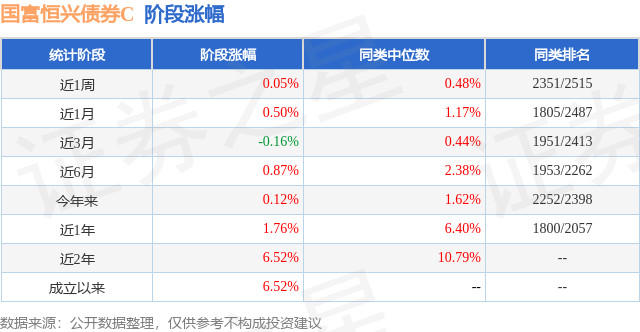

从业绩表现来看,国富恒兴债券C基金过去一年净值涨幅为1.76%,在同类基金中排名1800/2057,同类基金过去一年净值涨幅中位数为6.4%。而基金过去一年的最大回撤为-1.57%,成立以来的最大回撤为-1.57%。

从基金规模来看,国富恒兴债券C基金2026年一季度公布的基金规模为0.1亿元,较上一期规模1580.45万元变化了-559.96万元,环比变化了-35.43%。该基金最新一期资产配置为:股票占净值比13.47%,债券占净值比94.39%,现金占净值比1.25%。从基金持仓来看,该基金当季前十大股票仓位达13.47%,第一大重仓股为兴业银行(601166),持仓占比为3.71%。

国富恒兴债券C现任基金经理为王晓宁 王莉。其中在任基金经理王晓宁已从业12年又270天,2024年4月22日正式接手管理国富恒兴债券C,任职期间累计回报为6.52%。目前还管理着11只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:债券市场投资策略方面,一季度债市在资金面持续宽松、供需结构预期改善以及美伊地缘局势引发的滞胀预期交易的多重因素交织下呈现"牛陡"格局。短端利率在流动性充裕、同业活期存款利率调降预期及避险需求的共同作用下显著下行,1年期国债活跃券收益率由1.34%下行14BP,至1.20%。长端利率特别是超长期国债面临年初权益与商品市场走强、攻击冲击预期、3月美伊冲突升级后通胀预期升温等多重压力,整体仍保持韧性,收益率宽幅波动,10年期国债收益率由1.85%下行4BP至1.81%,30年期国债收益率上行4BP至2.31%,成为表现相对较弱的利率债品种。信用债市场表现亮眼,各期限收益率震荡下行。年初配置力量偏强、在公募摊余债基集中开放的配置驱动之下,中短端品种信用利差大幅压缩后窄幅震荡,3月以来,同业存款利率调降叠加市场避险情绪之下,中长端品种接棒,收益率显著下行,期限利差大幅收窄。整体来看1年期AAA中短票收益率下行14BP至1.58%;5年期AAA-商业银行二级资本债收益率下行17BP至2.05%。一季度的可转债市场呈现典型的"倒V"型走势。1月受益于春季躁动叠加科技主题催化,可转债市场在流动性支撑下随权益市场走强;2月上旬转债资金的抢配行情,推动其在春节前后估值触及历史高位,月底因平价回落叠加估值消化,转债价格开始显著回落,跌幅逐步加大。3月份,高价转债泡沫快速出清,估值压缩风险进一步释放。整体看来一季度中证转债指数下跌1.14%,万得可转债高价指数下跌5.04%。权益市场投资策略方面,报告期内的股票仓位运行在15%左右,行业分布中涵盖金融、周期、消费红利等资产,也包括成长性资产。期间基金持仓的港股互联网、金融和周期的表现较差,是拖累净值表现的主要原因。从组合构建的角度,管理人对"未来红利资产"的关注,导向了息率保护下的景气追求,对宏观经济的前提假设为"复苏"背景。行业构建涉及到"复苏交易"下基建、消费和金融等行业。对"衰退交易"的风险出现了暴露。在战争突发背景下,市场从"复苏"到"衰退"出现了交易急转,对组合的回撤控制提出了挑战。运作分析方面,一季度纯债方面以短端利率债和中短久期高评级信用债锁定票息,灵活把握利率债波段机会,兼顾收益增厚与流动性安全。报告期内无可转债仓位。"本基金将继续在坚持"较低仓位+未来红利"的策略基础上,适度增加成长股的配置比例,以提高基金在面对不同类型市场的适应性。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP