证券之星消息,日前博道惠泰优选混合A基金公布一季报,2026年一季度最新规模5.07亿元,季度净值涨幅为1.57%。

从业绩表现来看,博道惠泰优选混合A基金过去一年净值涨幅为31.33%,在同类基金中排名2698/4479,同类基金过去一年净值涨幅中位数为39.3%。而基金过去一年的最大回撤为-6.49%,成立以来的最大回撤为-23.63%。

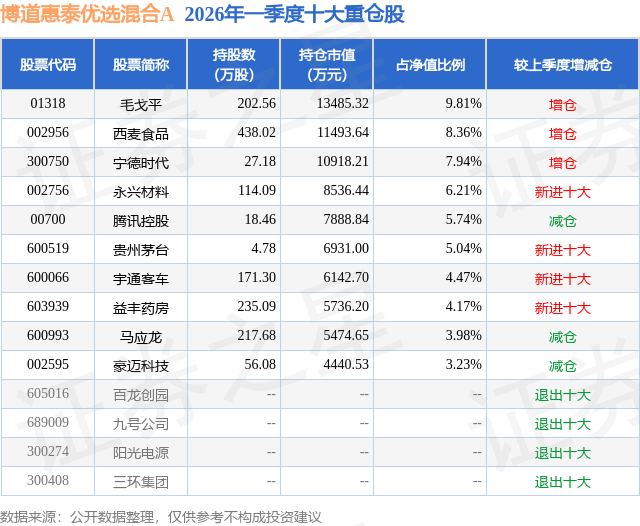

从基金规模来看,博道惠泰优选混合A基金2026年一季度公布的基金规模为5.07亿元,较上一期规模4.59亿元变化了4764.34万元,环比变化了10.37%。该基金最新一期资产配置为:股票占净值比89.45%,债券占净值比5.19%,现金占净值比4.71%。从基金持仓来看,该基金当季前十大股票仓位达58.95%,第一大重仓股为毛戈平(01318),持仓占比为9.81%。

博道惠泰优选混合A现任基金经理为孙文龙。其中在任基金经理孙文龙已从业10年又75天,2023年1月18日正式接手管理博道惠泰优选混合A,任职期间累计回报为42.23%。目前还管理着3只基金产品(包括A类和C类),其中本季度表现最佳的基金为博道惠泰优选混合A(016840),季度净值涨幅为1.57%。

对本季度基金运作,基金经理的观点如下:2026年第一季度,市场在美以伊冲突下剧烈波动。国债收益率偏震荡,曲线陡峭化,2年期国债利率下行8BP到1.27%,10年期国债利率下行3BP到1.82%,中证综合债指数上涨0.82%。权益市场方面,主要宽基指数涨跌互现,上证指数下跌1.93%,沪深300下跌3.89%,中证500上涨2.03%,中证1000上涨0.32%,恒生指数下跌3.29%。风格上,中信周期风格指数上涨2.32%,中信成长风格指数下跌0.39%,中信消费风格指数下跌3.03%,中信金融风格指数下跌8.68%,中信稳定风格指数上涨4.05%。行业层面,煤炭、石油石化、电力及公用事业涨幅居前,分别上涨17.56%、12.16%、8.00%;综合金融、非银行金融、消费者服务跌幅较大,分别下跌15.77%、14.82%、12.84%。 一季度的核心变量为美以伊冲突的爆发与演进,当前由于双方都缺乏彻底击垮对方或体面结束冲突的手段,战争烈度有所下降,局势呈现出"打打停停、边打边谈"的长期化特征。地缘政治风险溢价持续存在,投资者可能会面临一个"持续紧张、间歇性升级"的新常态。短期来看,市场的波动率或将阶梯性下降,但中长期影响还可能进一步显现,主要体现在三个更深层次的"传导链条"上:一是全球供应链与产业格局的"加速重构",这意味着全球将进入一轮"重复建设"和"库存重建"的资本开支周期和库存周期中,这将对大宗商品、航运、资本品产生持续多年的需求拉动;二是全球通胀与利率的"中枢上移",这可能导致"流动性转向"的预期,全球风险资产对其的反应可能并不充分;三是此次危机再次暴露了依赖美元体系购买关键物资(如石油)的风险,这场始于能源贸易的"去美元化"进程,虽然缓慢且曲折,但方向已然明确,中长期来看各国央行分散储备、增持黄金的趋势将强化。 对中国而言,短期受到的冲击可控,长期相对受益。短期来看,中国能源结构上有煤炭"压舱石"与新能源"增长极"的双重缓冲,同时,全产业链优势带来的"成本消化"与"进口替代"能力。此外,中国还具有庞大的战略储备与受通胀约束更小的货币政策空间,整体来看,中国虽然也会受到一定的冲击,但幅度较为可控。从长期来看,冲突将加速全球产业与资本格局的重构,中国有望在制造业竞争力、能源安全建设、人民币国际化及地缘影响力等多个维度获得长期结构性受益。 本基金在2025年4季度把过往"核心竞争力、成长空间、周期位置、隐含回报"的四维度框架迭代为更简洁清晰的"竞争格局、成长空间、隐含回报"三维度体系,用"竞争格局"替代"核心竞争力",剔除"周期位置"。主要考量如下,研究公司基本面变化的所有落脚点,最终都可归为对"竞争格局"与"成长空间"的认知更新,而这两大变量自然会传导至通过隐含回报衡量的估值水平的判断。"周期位置"实则已内置于对行业成长阶段、竞争格局演变的研判中,无需单独列项。上述新框架的核心原则是,将"竞争格局良好或持续优化"作为必要前提,在"成长空间"与"估值"之间寻求平衡。毕竟,同时满足"竞争格局好、成长空间大、估值低"的标的是可遇不可求的大机会。日常持仓则更聚焦两类更常见的机会:一是"竞争格局好、成长空间大、估值合理"的普通成长股,二是"竞争格局好、成长空间小、估值低"的红利股。 从运作回顾看,一季度止盈了部分与北美电力基建相关的标的,增持了与储能相关的电池和碳酸锂标的,并增加了国内消费相关的持仓,对组合的风险收益比做了再平衡。 展望二季度,美以伊冲突已从"急性冲击"阶段进入"慢性影响"阶段,市场已部分吸收短期冲击,但冲突的持续化可能通过油价中枢抬升、全球通胀粘性增强、货币政策路径复杂化等途径产生更长期的影响,而国内企业盈利基本面整体仍处于温和修复的进程中,二季度需要更关注冲突对全球宏观经济、产业格局的实质性重塑,以及中国在其中面临的挑战与机遇。从资产配置和投资策略角度而言,在波动率提高、地缘政治风险持续存在的环境下,应该更注重长期优势结构的均衡配置,适当加入低相关的优势板块以适度对冲尾部风险。从行业层面,看好AI、储能、半导体、消费、大健康等方向。 本基金将继续秉持勤勉尽责,力争为投资者获得有长期竞争力的投资回报。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP