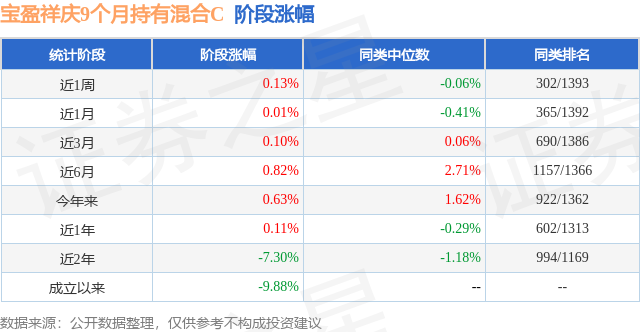

证券之星消息,日前宝盈祥庆9个月持有混合C基金公布一季报,2026年一季度最新规模0.09亿元,季度净值涨幅为1.01%。

从业绩表现来看,宝盈祥庆9个月持有混合C基金过去一年净值涨幅为3.56%,在同类基金中排名1047/1270,同类基金过去一年净值涨幅中位数为6.97%。而基金过去一年的最大回撤为-1.33%,成立以来的最大回撤为-13.84%。

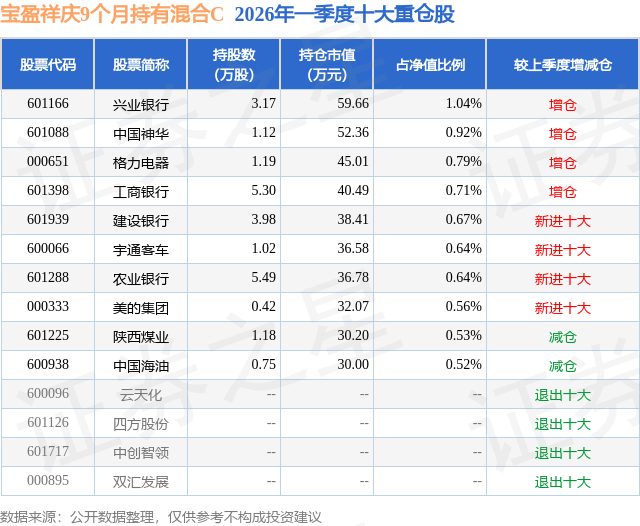

从基金规模来看,宝盈祥庆9个月持有混合C基金2026年一季度公布的基金规模为0.09亿元,较上一期规模1684.75万元变化了-745.05万元,环比变化了-44.22%。该基金最新一期资产配置为:股票占净值比17.88%,债券占净值比76.16%,现金占净值比6.16%。从基金持仓来看,该基金当季前十大股票仓位达7.02%,第一大重仓股为兴业银行(601166),持仓占比为1.04%。

宝盈祥庆9个月持有混合C现任基金经理为吕姝仪 蔡丹,近期离任的基金经理为邓栋。其中在任基金经理蔡丹已从业8年又264天,2023年6月10日正式接手管理宝盈祥庆9个月持有混合C,任职期间累计回报为5.23%。目前还管理着22只基金产品(包括A类和C类),其中本季度表现最佳的基金为宝盈华证龙头红利50指数发起式A(020120),季度净值涨幅为6.71%。

对本季度基金运作,基金经理的观点如下:2026年一季度,当前外部环境变化影响加深,世界经济动能疲弱,地缘冲突和经贸冲突多发频发,主要经济体经济表现有所分化,通胀走势和货币政策调整存在不确定性。我国经济运行总体平稳、稳中有进,高质量发展取得新成效,但仍面临供强需弱、外部冲击等问题和挑战。消费方面,1-2月社会消费品零售总额累计同比增长2.8%。投资方面,房地产投资仍面临下行压力,1-2月房地产开发投资累计同比收缩11.1%;基建投资增速快速拉升,1-2月基建投资累计同比增长11.4%;制造业投资增速有所反弹,1-2月制造业累计同比增长3.1%。进出口方面,2月出口金额同比增速39.6%,进口金额同比增速13.8%。通胀方面,主要工业品价格同比增速仍为负值、居民消费价格同比增速有所回升。金融市场整体稳定,上证指数1季度下跌1.94%,深圳成指下跌0.35%;创业板指下跌0.57%。长端美债收益率上行12bp,10年期国债窄幅震荡。报告期内,本基金严格遵守基金合同约定,以信用债和利率债为底仓配置,可转债保持一定仓位,信用债持仓以高等级信用债为主,保障组合的流动性与安全性。今年2月28日美伊冲突爆发以来,全球市场出现了不同程度波动,大类资产整体呈现高波动运行特征,宏观主线交织反转、预期快速切换。一方面,美伊局势突发升级并持续拉锯,国际油价大幅上行,推升全球通胀预期,引发资产价格剧烈震荡;另一方面,美联储降息周期延后担忧,叠加AI技术对传统行业的颠覆预期扩散,对成长类权益及黄金定价形成显著扰动。从上证指数的表现来看,一季度呈现高位震荡格局,年初以来延续去年12月下旬上涨走势,3月3日盘中触及4197.23点,之后在外围扰动下震荡走弱,季末收于3891.86点,季度下跌1.94%,表现出明显的韧性。从国内来看,一是能源自给率高,2026年我国能源自给率预计提升至84.6%;二是经济基本面向好成为“压舱石”,2026年开年经济数据验证复苏韧性,出口数据大超市场预期,工业生产在高技术制造业引领下加快增长,消费受服务消费回暖与价格修复支撑温和复苏;三是流动性充裕,货币政策适度宽松,前两月社会融资规模同比多增3162亿元,监管部门持续推动中长期资金入市,构建"长钱长投"的生态。本季度两市成交延续活跃态势,日均成交金额达2.56万亿,远超上季度的1.95万亿,处于历史最高水平。海外方面,油价上行引发的二次通胀风险,美联储年内降息预期进一步弱化,甚至开始定价加息以应对通胀反弹,对前期估值处于相对高位的美股形成压制。本季度美元相对人民币贬值1.16%,季末美元兑人民币即期汇率为6.9801,位于2015年以来59.34%的分位数。从市场走势来看,本季度多数指数收跌,大盘表现弱于中小盘:中证500上涨2.03%,中证2000上涨1.22%,中证1000上涨0.32%,创业板指下跌0.57%,科创综指下跌1.11%,中证A500下跌2.06%,中证800下跌2.28%,中证A100下跌3.49%,沪深300和上证50分别下跌3.89%和6.76%。分行业来看,中信一级行业有10个行业上涨,涨幅前三的行业:煤炭(上涨17.56%)、石油石化(上涨12.16%)和电力及公用事业(上涨8%);跌幅居前的三个行业:综合金融(下跌15.77%)、非银金融(下跌14.82%)和消费者服务(下跌12.84%)。从价值成长风格来看,本季度风格差异不大,国证成长下跌0.12%,国证价值下跌0.84%。从规模指数来看,中盘表现最好,其中,中盘价值和中盘成长分别上涨7.5%和5.73%,好于小盘成长和小盘价值,而大盘价值和大盘成长表现最弱,分别下跌4.53%和2.77%。当前来看,在经历3月份回调后,主要指数估值均有所回落,当前A股主要指数的PE估值水平处于历史58%左右分位数水平,从基于股息率计算的股权风险溢价来看,大多处于历史83%左右分位数水平。截至2026/3/31华证龙头红利50指数的PE为11.55倍,处于历史38.38%分位数水平,最新股息率为4.82%,处于历史83.45%的分位数水平,估值还处于中性偏低水平。报告期内,本基金遵守基金合同约定,将绝大多数资产配置在固收类资产上,在股票组合构建上,我们基于华证龙头红利50指数成分股来构建组合,依据股权风险溢价动态调整股票仓位。龙头红利50指数在华证细分行业龙头池中纳入ESG考量、股息支付稳定性、前期动量和盈利能力来选取高股息标的,整体呈现大市值特征,历史表现较好,回撤和波动相对较低,适合作为稳健型产品的底仓。本季度本基金A份额单位净值上涨1.11%,区间最大回撤1.31%,区间年化波动3.27%。展望下个季度,我们认为二季度经济有望延续复苏态势,为A股慢牛奠定基础。地缘政治方面,我们认为市场对美伊冲突反应可能逐渐钝化。4月进入财报季,随着业绩披露,财报季不确定性会逐步消除。我们认为当前仍然存在多项有利因素支撑市场稳健运行。一是经济韧性强,投资上,“十五五”开局之年,各方面抢抓机遇,推动重大工程开工建设,带动投资回升。二是政策稳预期,2026年《政府工作报告》提出持续深化资本市场投融资综合改革,进一步健全中长期资金入市机制,完善投资者保护制度。三是不确定因素逐步被市场定价,如中东地缘局势缓和,全球通胀压力将大幅缓解,叠加人民币汇率走强,中国资产吸引力提升,当前国内无风险收益处于低位,我们预计存款搬家还会持续,资金入市为A股提供更多的增量资金,A股有望延续结构性行情,其中红利类股票估值偏低,股息率还处于较高水平,配置价值凸显。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP