施红俊,鹏扬基金数量投资部总经理。同济大学管理学博士,具有11年指数编制和6年投资研究经验,加入鹏扬基金前曾在中证指数公司任职11年,推动了指数化产品在我国的发展。坚持为投资者带来长期良好持有体验的投资理念,凭借“质量系列”聪明指数和数字经济主题指数的创新研发,两度获《中国基金报》表彰(2021、2023)。目前在管鹏扬数字经济ETF及联接基金、鹏扬北证50成分、鹏扬双创50ETF及联接等10只基金产品,拟任鹏扬30年国债ETF基金经理,再度走在行业创新前沿。

芯片设计行业受供需关系的影响,行业供给水平与下游终端的需求水平共同决定行业景气度,股价也随景气度的变化呈现周期性波动。2021年以来,经历了三个波段:

第一波是2021年中以来,受供给端新增产能落地、产能利用率高位运转,需求端手机、PC等主要下游需求萎靡的影响,芯片设计公司库存持续攀升,业绩下滑,芯片设计行业进入下行周期。截至2022年9月底,股价下跌幅度超50%。

第二波是2022年9月底,行业库存达到峰值,随后存货水平开始下降,行业整体出现弱复苏迹象,芯片设计板块随之反弹。在AI等热点的带动下,直至2023年4月中,板块上涨幅度超30%。

第三波是2023年4月中,上市公司一季报披露,报告显示行业去库进度低于预期,叠加市场整体处于调整期,芯片设计板块出现快速回调,回调幅度超20%,股价已接近2022年9月底的低点(数据来源:WIND)。

图1芯片设计版块市场表现

*资料来源:Wind,鹏扬基金

快速回调后的芯片设计板块的股价水平已回落至近3年的最低位置,与上一波反弹之前的水平相当,价格优势凸显。站在当下,行业的基本面是否有改善,是否具备中期向好逻辑?目前的低点是否提供了合适的入场时机呢?接下来,我们来寻找答案。作为一个典型的周期成长行业,芯片行业的供需关系无疑还是分析的主要切入口。

1、年内库存水位持续降低,芯片设计版块去库存周期将于年内结束

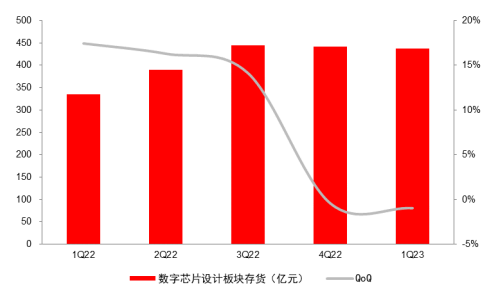

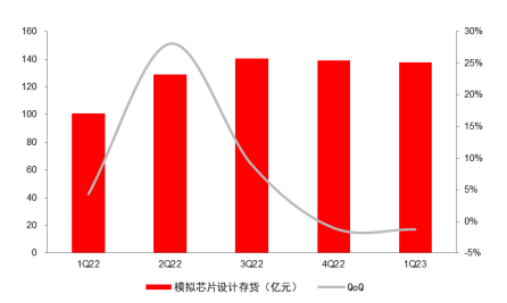

2022Q3以来,芯片设计公司整体存货水平呈降低趋势。统计数据显示,无论是数字芯片设计,还是模拟芯片设计,均在2022Q3达到峰值。后续伴随着芯片设计公司主动去库存,2022Q4、2023Q1芯片设计板块存货水平逐季向下。根据2023Q1部分科技大厂的对库存的披露,尽管去库存进度低于此前预期,但行业整体去库存依然有望在2023下半年完成,库存消化已进入尾声。

图2数字芯片设计板块存货水平

*资料来源:Wind,中邮证券研究所

图3模拟芯片设计板块存货水平

*资料来源:Wind,中邮证券研究所

表1科技巨头对芯片及终端产品未来趋势的观点

| 地区 | 厂商 | 2023消费电子需求展望 |

| 海外 | Qorvo | 2023年2月2日,Qorvo在业绩解读会上表示,公司23Q1库存水位已有了明显下降。预计去库存动作需要一直等到约23H2 |

| 高通 | 2023年2月3日,高通在业绩解读会上表示,受手机行业需求下滑影响,预计2023H1行业库存仍会上升,但预计23下半年库存会回归正常,并乐观看待中国修复 | |

| 联发科 | 2023年2月3日,联发科在业绩解读会上表示,公司认为2023年全球智能手机出货量将略有下滑,但5G普及率将从2022年的40%以上增加到2023年的50%左右。看好5G升级带来的相关机遇。行业库存水平上看,公司客户的库存水平正在逐步改善。而针对公司自身业务,其认为从23Q2起将开始复苏 | |

| Skyworks | 2023年2月7日,Skyworks在业绩解读会上表示,公司23Q1库存水位已呈现改善趋势,预计伴随着下游客户如OPPO、小米、VIVO、三星的去库存动作完成,预计23H2公司库存水平将有更显著变化 | |

| 三星 | 2023年2月9日,三星在业绩解读会上表示,针对智能手机业务,23Q1受通胀、经济增长趋势缓慢等因素影响公司智能手机出货量环比有所下降。全年展望来看预计全行业智能手机需求相对疲软,但高端机型及平板产品板块相对乐观;针对面板市场,三星同样更看好高端市场的坚挺表现 | |

| 索尼 | 2023年2月16日,索尼半导体CEO在接受媒体采访时表示,整体行业看来智能手机需求可能会从2023下半年开始复苏 | |

| 国内 | 舜宇光学 | 2023年3月21日,舜宇在业绩解读会上表示,预计全球智能手机市场在2023H2开始复苏 |

| 小米 | 2023年3月24日,小米总裁、国际部总裁兼Redmi品牌总经理卢伟冰在财报发布后的分析会上表示,展望2023年,小米认为宏观环境会一步步好转,消费电子市场也会开始回暖 |

*资料来源:各公司公告,各公司业绩交流会,中信证券

2、汽车智能化给车载芯片带来产业化需求

2015年,《中国制造2025》首次从顶层设计对智能汽车的发展做出重要规划。随后国家各部门频繁推出汽车智能化相关产业政策,并积极引导政策落到实处。随着政策红利的不断释放,以及5G等新兴技术的持续赋能,我国汽车电动化、智能化、网联化步伐加速推进,智能汽车市场释放出巨大潜能。华经产业研究院数据显示,我国智能汽车渗透率已从2016年的2.67%提升至2021年的9.5%,并预期继续保持50%左右的增速。到2024年,市场规模有望突破1.3万亿元。智能汽车接力智能手机成为经济增长新引擎已成为大势所趋。

智能汽车产业的高速发展,也给上游产业链中的汽车芯片产业带来了巨大的发展机遇。相较传统汽车,智能汽车对芯片的需求大幅提升,这部分新增需求主要分为对计算性能要求高的围绕AI的GPU、NPU芯片、集成要求高的CPU通用处理器芯片、MCU等车辆专属芯片,这为相关的芯片企业提供了新的增长点。

从另一个侧面来看,智能驾驶的发展也同样利好传感器芯片。根据美国汽车工程师学会(SAE)标准,自动驾驶分为L0-L5六级,目前我国自动驾驶水平正处于从L2级别向L3级别的渗透阶段,距离L5级别还有较大的发展空间。在智能汽车自动驾驶级别的提升过程中,对传感器数量的需求显著提升,若自动驾驶级别提升至L4级别左右,单车摄像头搭载量将从目前的2-3个提升至8-10个,单车需求提升约4倍,相关芯片设计厂商将直接受益。

3、AI大模型的发展给高算力芯片带来新机遇

ChatGPT的火爆,使大众关注到了人工智能的发展,其突飞猛进的发展态势及广阔的应用场景,有望影响到绝大部分行业,成为未来最强的产业趋势。GPT属于AI大模型,AI大模型的发展主要分为训练和推理两个过程,训练奠定模型的性能根基,推理是将已有模型应用到具体场景对相应需求做出反馈的过程。无论是发展初期的模型训练,还是发展成熟期的推理应用,都与算力的进步密不可分。落实到硬件端,即体现在对AI服务器的新增需求上,这大幅提振了对高算力芯片的需求。

AI模型训练方面,在以GPT为代表的AI大模型发展过程中,模型参数量迅速膨胀,从2018年ELMOM的9400万,到2020年GPT-3的1750亿,再到2022年Megatron-TuringNLG的5300亿,4年间参数量增长了5600倍。AI大模型发展的早期阶段以模型训练为核心,随着模型参数量、数据计算量的进一步膨胀,模型本身的训练过程对高算力芯片的需求将大幅增长。

AI模型推理阶段,对算力的需求亦大幅提升,需求强度与应用场景、访问人次等有直接关系。假定某一AI大模型的单日访问人数达1亿人,单日访问或者提问的次数为10次,根据测算,单一模型的推理阶段对算力的需求,约为模型训练对算力需求的10倍。考虑到AI大模型未来应用场景的广阔性,算力利用率的空置率,及实际情境下的单日访问次数超过前述假设的情形,AI大模型在推理阶段对高算力芯片的需求或将远超预期。

单个AI模型从训练、推理两个方面对算力提出了需求,而AI大模型数量的快速发展,则进一步加剧了该需求的力度。目前,全球主要科研机构与互联网大厂纷纷开始进行自身AI大模型的研发,我国清华大学、百度、京东、网易、腾讯、华为、科大讯飞、字节跳动等也已先后开启AI大模型的建立与训练工作。全球各个国家、科技公司出于对核心竞争力及数据安全等因素的考虑,未来有望持续推出自身专属的大语言模型,这都将进一步拉动算力芯片的远期需求。

算力芯片的市场空间有多大呢?根据相关研究,单单“网页浏览”一个应用场景,2027年AI服务器GPU市场规模预计超1000亿元,约10倍于2023年的水平。若进一步考虑到微软Office办公软件等接入AI大模型的其他应用场景,算力芯片需求在未来5年内将实现数十倍的增长,具备万亿级市场空间的潜力。

综上所述,随着行业库存逐步消化,供需矛盾得到明显缓解,行业整体已处于弱复苏阶段。而智能汽车产业、AI大模型的发展,则长远地拉动了相关芯片的需求上限,为行业打开了广阔的增长空间。基本面的向好,给芯片设计行业的长期投资价值奠定了坚实的基础。

4月中以来的回调,已使板块当前价格重回去年Q3末的周期低位,这为投资者提供了低成本的入场机会,芯片设计投资正当其时。

数字经济是今年权益市场的投资主线之一,而芯片设计就是数字经济的重要组成部分。中证数字经济主题指数(指数代码931582)紧扣科技自主创新,涵盖了国内头部的与车载芯片、算力芯片、传感器芯片相关的上市公司,便于一键配置具备投资前景的芯片设计公司,具备较强的成长性。鹏扬数字经济ETF(ETF代码560800,联接基金A类015787/C类015788)是市场上第一只跟踪数字经济指数的ETF,也是当前市场上规模最大、流动性佳的ETF。近期数字经济指数呈现震荡回升的态势,当前值得关注。(数据截至日期2023/05/18)

做多数字中国,分享数字经济长期成长红利,鹏扬数字经济ETF及联接基金值得关注。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP