公募基金行业的价值坐标,正在发生一场深刻迁移。

1998年,中国公募基金行业正式起步。

二十八年的时间,行业管理规模已突破37万亿元,完成了从无到有、从小到大的历史性跨越。与此同时,衡量发展得好不好的标尺,也随之悄然改变。

早期以规模论优劣,后来以产品创新、业绩排名、明星基金经理为核心竞争指标。

而今年5月起,主动权益基金将正式披露“投资者盈利比”,行业的核心命题由此完成一次历史性转向——

从考量“基金赚没赚”,到衡量“多少基民赚钱了”。

这是整个行业发展逻辑的范式重构,二十八年积累下来的规模和能力,终于到了「用持有人的真实体感来重新定义价值」的时刻。

今年年初,我们曾梳理过广发基金在主动权益、权益指数、固定收益、多资产FOF等多个业务方向的均衡布局。而随着数据更加详细的年报披露,我们又多了一份可量化的标尺。

这一次,我们继续围绕「投资者获得感」这一核心命题,从三个维度展开考察。

结构性牛市中,哪些产品在给基民持续创新高?

基金赚钱的同时,持有人真正到手的收益几何?

对于风险偏好较低的稳健投资者,又有哪些能够拿得住的选项?

这三个问题,其实指向的是同一件事。

一家公募机构,是否真在为持有人增加获得感。而这,也是行业走向高质量发展阶段的内在要求。

净值新高:最直接的获得感

基金持有人想要拥有获得感,最直接的来源就是——新高。

持有的基金净值创新高意味着什么?

意味着无论你在哪个时间点买入,只要你还持有,今天的账户就是正数。没有被套的焦虑,没有“要不要等回来再说”的纠结。

投资者获得感,相当程度上就来自这种简单直白的向上。

因此,净值新高是最直接的解药。

买到能创新高的产品,拥有逐步创新高的账户,投资者当然就有获得感。

根据Wind统计数据,截至3月31日,全市场超过2400只主动权益基金(仅统计A类份额)在年内复权单位净值创下了历史新高。其中广发基金有74只基金在列,这一数量位居全市场基金公司第3位。

而新高,还有另一种画面,那就是发行迄今的累计收益。

在广发旗下,有不少名声在外的代表产品,为基民带来了良好的累计回报。更有20只产品,自成立以来的累计回报超过100%,实现净值翻倍。

比如广发制造业精选A,成立以来收益率596.74%,历史年化收益率14.28%;广发多因子A,成立以来收益率437.46%,历史年化收益率19.92%;广发电子信息传媒股票A,成立以来收益率254.87%,历史年化收益率16.47%。(数据来源:Wind、基金定期报告,截至2026.3.31)

这一幕,并不只是发生在主动权益侧,像景气度集中的AI产业链、电新板块的11只被动产品,自成立以来同样为持有人积累了丰厚的收益。

加权净值利润率:更有质量的获得感

当业内在讨论“基金赚钱、基民不赚钱”时,在广发基金旗下的不少产品中,我们可以看到另一种更可喜的画面:聪明的基民比有些基金的净值赚得更多。

2025年,广发基金旗下公募产品合计为持有人实现盈利1205亿元。

这个数字体现了广发基金旗下公募产品为基民赚到的利润规模。

但更能反映「盈利质量」的指标,其实是「基金加权净值利润率」。

简单来说,这个指标在基金净值表现之外,进一步考虑了持有人在申购、赎回行为发生之后,基民的实际平均收益率。

它把基民的交易行为纳入计算,如果这个数字高于基金本身的净值增长率,意味着持有人整体上在择时方面做得不错:在低位买入、在上涨途中适度落袋,因此实际到手的收益超过了基金本身创造的回报。

如果说,基金净值的新高,考验基金经理的能力,那么加权净值利润率则需要基金经理和基金持有人的共同创造。

根据2025年基金年报和银河证券统计数据,广发基金旗下806只基金(各份额分别计算)中,有727只基金的加权净值利润率为正,占比超九成。

其中,有150只基金(各份额分别计算)的持有人收益率高于基金本身净值的收益率。

具体产品方面,有一些比较有代表性的主动基金,像陈韫中的广发百发大数据策略精选、刘玉的广发新动力混合(C类)、段涛的广发利鑫(C类)等等,成为了不少投资者捕捉成长板块机会、增厚收益的选择。

在被动指数产品,有大家再熟悉不过的中概互联ETF广发(159605),港股的复苏虽一波三折,却为投资者提供了高抛低吸的窗口。

再往深一层看,这也可能和基金公司长期坚持的持有人陪伴及渠道服务有关。

广发基金近年来在持有人行为引导上做了不少工作,成熟型持有人占比在上升。

另外一组数据,或许也能作为佐证。

2025年,广发基金旗下指数基金合计为投资者盈利432亿元,其中11只产品的年度盈利超过10亿元。

在全行业ETF大扩容的背景下,2025年全市场有且仅有2家基金公司ETF持有人户数增量突破50万户,广发基金以超过60万户的净增量位列其中。

这样的“群众基础”,说明这些年广发基金ETF业务获得了实打实的用户认可。ETF的高速发展,是投资者用股票账户投出来的。

当然,广发基金也没辜负广大ETF持有人的信任。

在适合长期投资的宽基和红利方向上,广发基金拥有成体系的低费率宽基、红利ETF矩阵,都是综合费率最低一档(0.15%管理费+0.05%托管费)。

从跟踪误差来看,广发基金旗下在2026年以前成立的72只ETF,在一季度的跟踪指数误差平均值为0.0514%,在ETF管理规模前十的基金公司中最小。

低费率、低误差,为持有人的长期积累提供了可量化的优势。

拿得住:更深层次的获得感

基民获得感不仅意味着投资预期能否满足,更是一种持有感受。

对于稳健型投资者,他们需要的,不是更高的弹性,而是更强的心理安全感。

这也正是广发基金的纯债、“固收+”、FOF等产品线这些年为之努力的目标。

广发基金在固收方向上的产品线覆盖是比较完整的,从超短端的同业存单指数基金、短债基金到可投股票的“固收+”,从被动指数债基到主动管理债基。

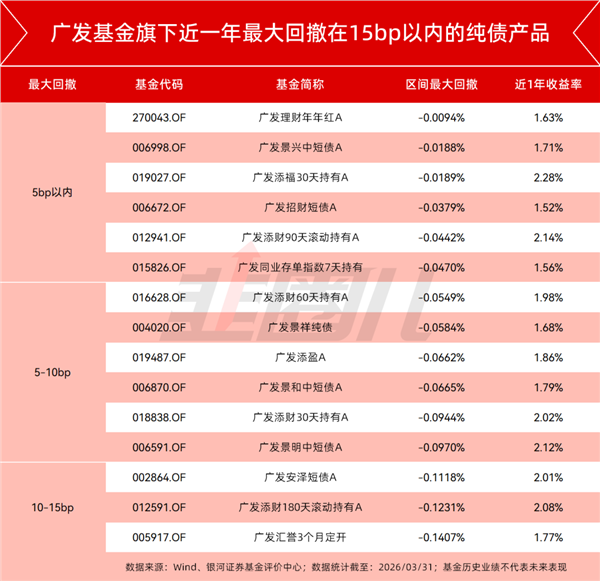

在投资者为低利率感到焦虑,苦苦寻觅更高回报的稳健资产之时,广发旗下的纯债产品在力求低回撤的同时,实现了超越存款、短期理财的收益,为低风险偏好的投资者构建了一条相对全面的固收解决方案。

以短期理财场景为例,过去一年,广发基金旗下15只产品将最大回撤控制在15bp以内,并实现1.5%~2.28%的净值增长,优于活期或者一年期存款。

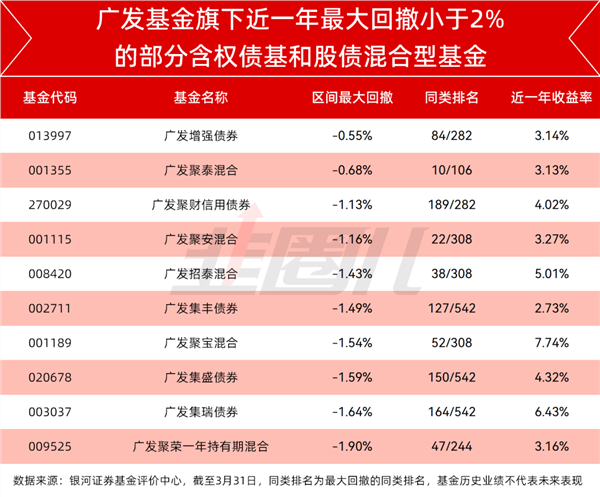

今年3月,权益市场波动加大,不少含权品种出现回撤,而广发基金旗下仍有不少股债混合型基金将最大回撤控制在2%以内。

例如,广发聚宝和广发集瑞,过去一年最大回撤控制在1.54%和1.64%的同时,同期回报达7.74%和6.43%。

拉长时间来看,广发基金在固定收益业务的收益获取能力表现突出。

最近十年,其固定收益类资产超额收益率达34.52%,在大型固定收益类基金公司中排名第5(5/17)。(数据来源:国泰海通,截至2026.3.31)

固收之外,更多元的资产种类,也是投资者应对低利率趋势的一个主流方向。

近两年,海外资产、商品、另类资产的配置价值在国内的关注度升温,而FOF产品的核心价值,恰在于以单一入口实现跨资产类别的统一配置。

2025年,公募FOF从早期的“基民买手”向“多元资产配置”进化。

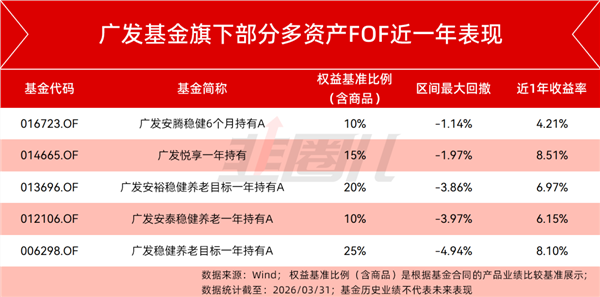

广发基金以杨喆和曹建文为代表的FOF团队也早有探索实践,通过引入全球多元资产视角拓宽组合边界,同时用精细化的回撤控制让收益曲线更加平滑。

过去一年多,广发FOF用更好的回撤控制和卡玛比率证明了自己的抗压能力,其中,广发悦享一年持有近一年收益超过8%,最大回撤控制在2%以内。

能让投资者在持有过程中,少焦虑、拿得住,是一种更深层次的获得感。

获得感背后的系统能力

从公募基金的历史脉络来看,行业大致经历了三个阶段的演进——

第一个10年,关键词是规模扩张;第二个10年,比拼的是产品创新;而今天所处的第三个10年,主题词是高质量发展。

高质量发展的内涵,其本质是在市场的多轮涨跌中,系统性地提升持有人的财富积累与持有体验。

这一命题的答案,既写在净值曲线上,也必须写在服务与陪伴的全链条里——产品做得再好,投资者看不懂、拿不住,获得感还是要打折扣。

从获得感的视角看一家基金公司,就不能只看它有没有长跑牛基,也不能仅仅看它有没有穿越周期的产品矩阵,还得看它能不能把这些能力,真正转化成持有人账户里的收益和持有过程中的踏实感。

机会来了,能把握住;波动来了,能托好底。

从主动权益到指数、固收、FOF等,广发基金为不同的投资团队提供研究支持、科技赋能、风格管理等全方位的支撑,努力把产品能力传递到每个终端用户手里。

在持有人行为引导方面,2025年,通过线上直播与线下讲座联动,广发基金累计输出投教内容近百期,触达4000多万客户。

形式也很多样,除了专家讲座,还有动画、漫画这类轻量化的东西,把复杂的产品逻辑讲得深入浅出。对普通投资者来说,看得懂,是拿得住的前提。

在服务层面,广发基金的“木棉花”客户服务平台,也覆盖了投前、投中、投后三个环节。

说实话,提升获得感这件事,并没有终局。

本质上,这是基金净值曲线与持有人行为曲线之间,一次次耐心的对齐,更是投研、产品、风控、投教、服务每一个环节,都向“用户真实体感”看齐的系统工程。

当整个行业开始聚焦“有多少基民赚了钱”这样的高质量指标时,广发基金的这三个切片,至少可以说明:获得感不是一句口号,而是可拆解、可量化,更可复制的实践。

当然,这距离“让每一位持有人都真正有获得感”的理想形态,还有很长的路要走。

但这恰恰也是让人有期待的地方,无论是对广发基金,还是对整个行业。

文章来源:韭圈儿

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP