֤ȯ֮����Ϣ����ǰ���������С������һ�����������2024����������¹�ģ1.26��Ԫ�����Ⱦ�ֵ�Ƿ�Ϊ5.68%��

��ҵ���������������������С������һ����ȥһ�꾻ֵ�Ƿ�Ϊ-10.58%����ͬ�����������213/284��ͬ������ȥһ�꾻ֵ�Ƿ���λ��Ϊ8.93%���������ȥһ������س�Ϊ-27.85%���������������س�Ϊ-59.15%��

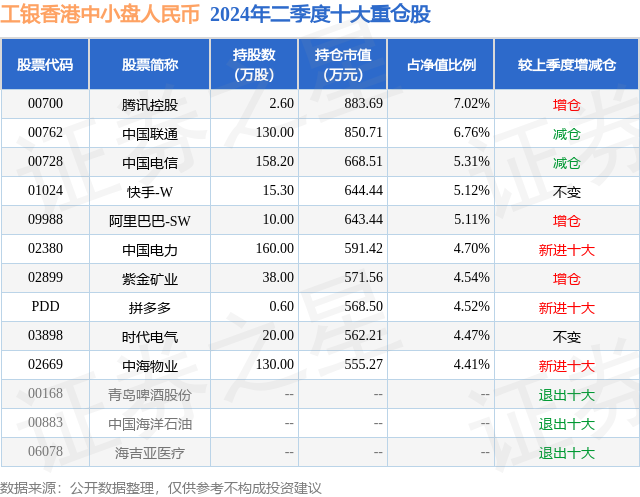

�ӻ����ģ���������������С������һ���2024������ȹ����Ļ����ģΪ1.26��Ԫ������һ�ڹ�ģ1.24��Ԫ�仯��183.34��Ԫ�����ȱ仯��1.48%���û�������һ���ʲ�����Ϊ����Ʊռ��ֵ��87.3%����ծȯ���ʲ����ֽ�ռ��ֵ��8.0%���ӻ���ֲ��������û���ǰʮ���Ʊ��λ��51.96%����һ���زֹ�Ϊ��Ѷ�عɣ�00700�����ֲ�ռ��Ϊ7.02%��

����ʮ���زֹ����£�

���������С����������λ�����Ϊ���� ����衡��������λ����������Ѵ�ҵ8����29�죬2022��1��11����ʽ���ֹ������������С������ң���ְ�ڼ��ۼƻر�Ϊ-38.35%��Ŀǰ��������10ֻ�����Ʒ������A���C�ࣩ�����б����ȱ�����ѵĻ���Ϊ���������С������ң�002379�������Ⱦ�ֵ�Ƿ�Ϊ5.68%��

�Ա����Ȼ����������������Ĺ۵����£�2024��2����,�۹��г��ڵ�ֵ����Ԥ�ڡ�����ʵ�ı�����ӭ��һ���̶ȷ���,���ַ���һ�����DZ�������������й����ʽ�ز���Ϊ,��һ����Ҳ�Ƕ�֮ǰ��������ֱ��۵�������ͬʱ����Ҳ�۲쵽���ַ����а����ַֻ���������,���̼�ֵ������ռ��,��С�̷����ֽϲ�г�����ƫ��ȷ����ǿ�����ȶ��ֽ������ҹɶ��ر����������İ�����ġ�������,����Ԥ����С�̷�����ɳ�ѹ,���̼�ֵ���ӱ��ֻ����������С�̳ɳ����ӡ����߶�����,����ǿ�̼���������������Ŀǰ���߷���������,�����һ�ֵIJ��������ܵز����������������,���ѶԴ���С�̳ɳ��ɵ�ӯ�����γ�����֧����������ͬʱ,Ŀǰ�۹��г�Ͷ����ƫ�÷ֺ졢�ֽ������ʵĴ�����ҵ,����Ը�����С��ֵ��˾�ij��ڳɳ��Թ������,���²��ָ۹���С��ֵ��˾��ֵ������ȼ�ֵ���䡣��������,�ⷴ��Ϊ������С����ϴ������г���ά�ȽϺõ��������,��������Բ��ְ�ȫ�ʳ��㡢�������ݽ�ǿ�����ڳɳ�����������С�̸��ɡ����ⷽ��,��Ȼŷ�ޡ����ô�Ȳ��־������Ѿ���Ԥ���Խ�Ϣ�Ķ���,��������������¶�ľ������ݡ���ҵ���ݺ�ͨ�����ݶ���֧�����������ٿ�����Ϣ���ڡ����ǿ��Ԫ�������ʵ�Ͷ�ʻ���Ԥ�ƶ����ڻ�ά��,��һ��ѹ���˸۹�����Ĺ�ֵˮƽ��һ�������,�����ʻ����������Ե��ʲ����и��õ�Ͷ�ʼ�ֵ,�������ǹ۲쵽���ִ�ͳ��������ǿ�Ĺ�˾��ֵ�Ѿ���������ʷ��Ըߵ���������,�����ֳɳ��ռ�ϴ��ٳɳ��Ĺ�˾��ֵ��ϵ�,�����Ȼ���ڲ�û�������Դ�����Ƶ�Ԥ��,��С�̸��ɵĹ�ֵ�����ڴ�������Ĵ�,��������Ҳ���Ӵ�����о��³�������,���䲿�ֱ����ص����ɳ��������ֲ���ȷ���Ե���С�̸��ɡ�����,������Ϊ2024��۹��г�������Ϊ��,����ѡ�ɵ���Ҫ�Դ������,���ɵı��ֻ������Էֻ�����Ȼһ��ʱ������С�̷������ѹ��,���Ǻܶ�����Ѿ��߱��Ϻõ��������ü�ֵ��������÷���,���������������¶���ѡ��˳Ӧ��ҵ���ơ�������ǿ���л��������������С�ͳɳ��˾Ϊ������������,������ֵ������Ϊ5.68%,ҵ���Ƚϻ�������Ϊ3.22%��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

������ţ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP