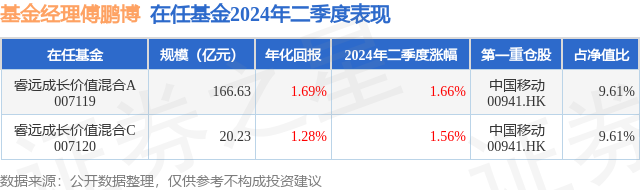

֤ȯ֮����Ϣ����ǰ�Զ�ɳ���ֵ���C������������2024����������¹�ģ20.23��Ԫ�����Ⱦ�ֵ�Ƿ�Ϊ1.56%��

��ҵ�������������Զ�ɳ���ֵ���C�����ȥһ�꾻ֵ�Ƿ�Ϊ-21.42%����ͬ�����������2803/3843��ͬ������ȥһ�꾻ֵ�Ƿ���λ��Ϊ-16.24%���������ȥһ������س�Ϊ-31.81%���������������س�Ϊ-57.4%��

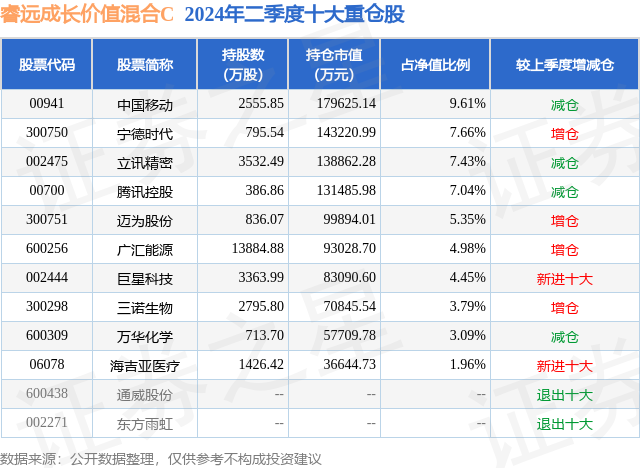

�ӻ����ģ�������Զ�ɳ���ֵ���C����2024������ȹ����Ļ����ģΪ20.23��Ԫ������һ�ڹ�ģ20.52��Ԫ�仯��-2935.1��Ԫ�����ȱ仯��-1.43%���û�������һ���ʲ�����Ϊ����Ʊռ��ֵ��88.25%��ծȯռ��ֵ��5.21%���ֽ�ռ��ֵ��0.62%���ӻ���ֲ��������û���ǰʮ���Ʊ��λ��55.36%����һ���زֹ�Ϊ�й��ƶ���00941�����ֲ�ռ��Ϊ9.61%��

����ʮ���زֹ����£�

�Զ�ɳ���ֵ���C���λ�����Ϊ������ ��U���������λ������������Ѵ�ҵ14����182�죬2019��3��26����ʽ���ֹ����Զ�ɳ���ֵ���C����ְ�ڼ��ۼƻر�Ϊ7.01%��Ŀǰ��������2ֻ�����Ʒ������A���C�ࣩ�����б����ȱ�����ѵĻ���Ϊ�Զ�ɳ���ֵ���A��007119�������Ⱦ�ֵ�Ƿ�Ϊ1.66%��

�Ա����Ȼ����������������Ĺ۵����£��ع˶�����,���·�,�۹��г�����ͻ��,���ֺ����ʽ��ڸߵ��л��������˹�ֵ�ϵ͡�������и���Ԥ�ڵĸ۹ɡ�ͬ��,A���г�������ת,ָ������,�ڴ����ʽ��ױ�����,�����ֽϿ���ֶ�,����ϴ��̹ɱ�����ԽϺ�;��ҵ��,���ڲ�ҵ������ͻ��,���мҵ硢�����Ƿ���ǰ�����·�,�г�������ʼ����,�������̨һϵ�еķ��ز�����,���г��ڶ��ڷ�������ֳ��������Ч����̬��;��ҵ����,��ͳ�ͺ����������,����AI�ȶȸ���,������TMT�����ɲ������������·�,�������ݲ���,������ҵ���ٲ��Ѻõ�ó������,�г�������������,ʳƷ������Դ��˹�˾�Ĺɼ۴����������ȥ����,�ʽ��������������ӵ�����š���������Ȳ��Ͻ���,�����ں��������а�������������������,����ӡ����̵ĺ���¼���:(1)�Ŵ���������Ԥ�ںͼ�����,�Ŵ�������������,�������ҵ���������ͬ���������������ڵ��ڼ�����ˮƽ,ʵ�徭������ͬ����������Ҫ���ۡ�M1��M2ͬ������˫˫����,M1��M2��������Ӵ�(2)��30���ծ�����ʴ��µ͡�����ծȯ������ƫ�͵ı�����,���в��Ϸ�������,������ծ�������С����г���������š�ʱ,���б�ʾ�������ģ�����ծ������������������º�5-6�µ��г���������ϵ,��������������,���ں��Ԥ��ת�������⡰СԺ��ǽ����ǿ�ı�����,�г��ʽ����������ù�Ϣ�ֺ��ʸߡ������Ժõġ���ȫ���ʲ���������,����������������˹�Ʊ���ʲ�����,����λ���ɲ���,�۹ɳֲ����幱��Ϊ���ԡ����ǶԳֲ�����һ������,���ȶ�����,ǰʮ��ֲ־�ֵռ���������,����,�Ի�е�豸�������豸����Դ��ҵ�������ֽ϶�,�Ե�����Ӫ�����˼��ֵ��仯��������,�����ص㹫˾�ֲ�����������䡣ǰʮ��ֲ�֮��ijֹɱ仯��Խ϶�,���Ǽ����˻�������ѹ������ֵ��������̫ƥ��Ĺ�˾�����³�,A���г����ֽ���,ָ���������ӳɽ���ƫ�͡���Ȼ,�ʱ��г����й����ö�����һ������Ԫ�̱����Ľ�,�����ʶ��һ�������ڿ��ƺ�Ͷ�ʵķ������档�������й�˾�б�½����¶,���ǽ�����Ѱ�Ҿ����ɳ��˾,ɸѡ�Ĺ��̺ͱ����������,�����ñ��δ���ֽ������������,ע��ѡ�ɵ����ʺ�ʤ�ʡ��°���,�г���������һЩ���е���������,����ز����ݸ��Ʒ��Ⱥ���Ԥ��,����ȫ�����߹����г�����,Ԥ���ڹ�ծ�͵ط�ծ���н��ȼӿ�ȵȡ�Ŀǰ,���ǽ���̬Ӧ���г��仯,���ƺ���ϵĻس���

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP