证券之星消息,日前嘉实全球互联网股票美元现钞基金公布二季报,2024年二季度最新规模4.09亿元,季度净值涨幅为0.88%。

从业绩表现来看,嘉实全球互联网股票美元现钞基金过去一年净值涨幅为19.57%,在同类基金中排名78/284,同类基金过去一年净值涨幅中位数为8.93%。而基金过去一年的最大回撤为-15.29%,成立以来的最大回撤为-52.19%。

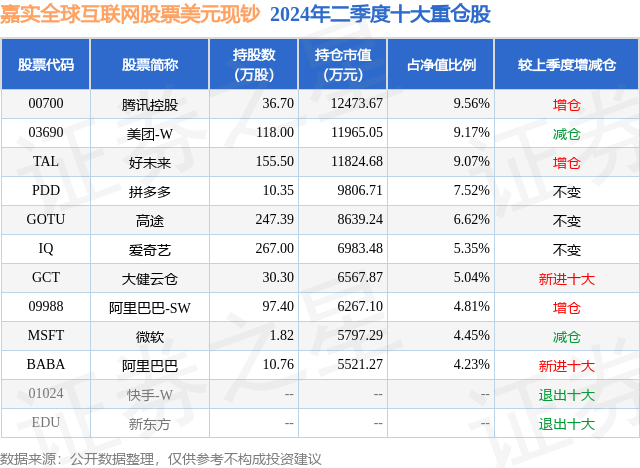

从基金规模来看,嘉实全球互联网股票美元现钞基金2024年二季度公布的基金规模为4.09亿元,较上一期规模4.28亿元变化了-1836.5万元,环比变化了-4.29%。该基金最新一期资产配置为:股票占净值比42.79%,无债券类资产,现金占净值比12.86%。从基金持仓来看,该基金当季前十大股票仓位达65.82%,第一大重仓股为腾讯控股(00700),持仓占比为9.56%。

基金十大重仓股如下:

嘉实全球互联网股票美元现钞现任基金经理为王鑫晨。其中在任基金经理王鑫晨已从业5年又57天,2021年2月24日正式接手管理嘉实全球互联网股票美元现钞,任职期间累计回报为-12.23%。目前还管理着5只基金产品(包括A类和C类),其中本季度表现最佳的基金为嘉实全球互联网股票人民币(000988),季度净值涨幅为1.33%。

对本季度基金运作,基金经理的观点如下:海外中国的资产的表现在2024年二季度喜忧参半。在4月份,市场似乎意识到了中国资产的价值洼地,外资大行纷纷上调对中国股票市场的评级,尤其是港股和中概股的市场。在重点公司一季报和二季度积极展望的加持下,市场意识到很多公司并未受到国内房地产行业调整的过多影响。MSCIChina2024年EPS预测在过去18个月(22年10月-24年3月)下调了20%,但如果按市值权重去调整MSCI的EPS权重,那么MSCIChina2024年的EPS在过去18个月仅下调了2%。表现不差,同时也好于其他发展中市场(EM)8%左右的下调。其中,过去18个月MSCIChina互联网EPS上调了23%,而消费EPS上调了2%,所有其他行业EPS下调了19%(综合起来下调2%)。互联网行业从2023年起在业绩层面就展现出了韧性,并持续复苏。虽然估值在过去18个月持续下杀,但进入2024年二季度,这些股票的估值下行空间已经有限。这与我们自下而上的感知类似,也是我们能有二季度反弹的重要原因。然而,近期的宏观经济展望再一度走弱,导致港股市场再度调整。很多标的回到了4月反弹之前的位置。互联网行业YTD的整体表现明显好于去年,但是除了个别大幅度回购支撑股价的公司以外,股价仍有不小的压力。一些泛互联网行业(信息化、消费等)仍然感受到了一些二季度宏观带来的高基数影响,需求有所放缓。虽然对全年的EPS影响并不大,但是对于连续上涨了一个月的港股互联网板块来说,二季度末迎来了不小的调整。同时,我们长期布局的教培板块,由于前期涨幅较大,预期较满,以及市场对“双减”三周年的政策担忧,也迎来了不小的调整。龙头公司调整在25%以上。我们仍然长期看好教培赛道。在合规运营以后,转型素养教育龙头教培公司将持续获得家长认可。市场仍有成长空间。美国科技股的表现也有结构分化。市场更喜欢半导体为主的AI相关标的。我们认为在AI应用及变现方式缺失的背景下,对资本支出的投入有下调的风险。AI是个长期乐观的发展趋势,但是短期市场忽略了半导体天然周期性的属性。估值与业绩预期都在高位,我们抱谨慎态度。我们也积极关注AI对美国资产带来的实际影响,积极关注AI应用方面的美股资产,包括互联网和软件software的赛道。短期来看,估值上的很快,但AI应用仍然缺乏,我们配置比例不高。在这个长期的大科技趋势里我们尝试找到新的万亿巨头。我们保持了相对稳定的仓位,也就是保持了中概互联网的绝大部分配置,辅以中国教育类资产的差异化高配置,在当前估值和基本面发展下我们认为仍然有较大空间。和其他QDII基金相比,我们继续保持对于中国资产的大幅超配。相对市场热捧的美国龙头科技股,我们认为中国资产被极度低估,投资潜力更大。我们看好在海外上市的中国资产的价值回归。截至本报告期末嘉实全球互联网股票型证券投资基金-人民币基金份额净值为2.284元,本报告期基金份额净值增长率为1.33%;截至本报告期末嘉实全球互联网股票型证券投资基金-美元基金份额净值为1.954美元,本报告期基金份额净值增长率为0.88%;业绩比较基准收益率为-1.39%。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP