证券之星消息,日前东方阿尔法优势产业混合C基金公布二季报,2024年二季度最新规模15.73亿元,季度净值涨幅为8.73%。

从业绩表现来看,东方阿尔法优势产业混合C基金过去一年净值涨幅为-7.04%,在同类基金中排名539/3843,同类基金过去一年净值涨幅中位数为-16.24%。而基金过去一年的最大回撤为-31.91%,成立以来的最大回撤为-67.12%。

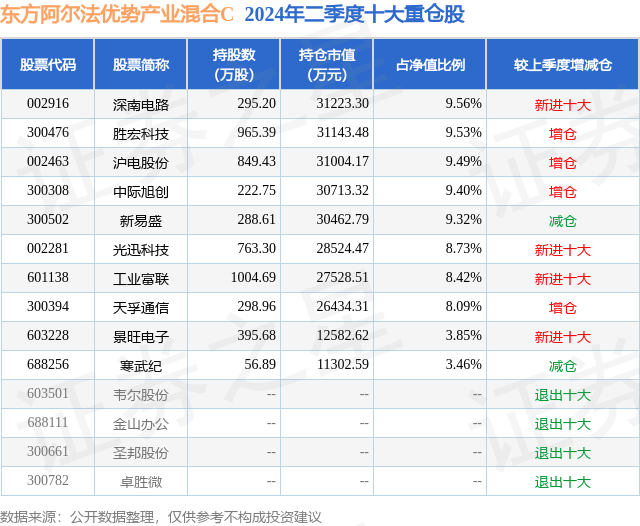

从基金规模来看,东方阿尔法优势产业混合C基金2024年二季度公布的基金规模为15.73亿元,较上一期规模15.58亿元变化了1455.72万元,环比变化了0.93%。该基金最新一期资产配置为:股票占净值比94.77%,债券占净值比5.7%,现金占净值比0.7%。从基金持仓来看,该基金当季前十大股票仓位达79.85%,第一大重仓股为深南电路(002916),持仓占比为9.56%。

基金十大重仓股如下:

东方阿尔法优势产业混合C现任基金经理为唐雷。其中在任基金经理唐雷已从业7年又129天,2020年6月28日正式接手管理东方阿尔法优势产业混合C,任职期间累计回报为16.83%。目前还管理着2只基金产品(包括A类和C类),其中本季度表现最佳的基金为东方阿尔法优势产业混合A(009644),季度净值涨幅为8.87%。

对本季度基金运作,基金经理的观点如下:2024年二季度A股市场仍然处于震荡调整状态。4月份到5月中旬市场延续了2月份反弹以来的上涨惯性,风格上也仍然侧重低估值和红利。但是5月下旬之后,受制于宏观经济预期走弱、强刺激政策预期落空、外资持续流出、投资者风险偏好受挫等因素的负面影响,A股市场整体持续下跌,成交量低迷。6月份市场似乎又经历了一次系统性风险的释放。但是,我们认为,上证指数3000点以下的市场,无需再悲观。首先,客观上宏观经济确实面临总需求不足、房地产下滑、地方政府债务、地缘政治冲击等压力,但是这些负面因素都早已被市场参与者在相当长时间内反复讨论、充分预期和过度交易,其中尤以外资为甚。其次,在外资持续流出和国内悲观预期双重压制之下,A股市场的筹码结构出清良好,而且存量资金相对集中于低估值和红利资产。与之对应的是市场整体估值水平,尤其是科技和成长类行业的估值水平,处于历史较低的位置。未来在经济、政策、产业、技术进步上任何边际上向好的变化,都有可能带动悲观预期的修复和均值回归,从而推动市场出现结构性甚至整体性的投资机会。在6月低迷的市场氛围中,我们观察到市场风格已经在悄然发生变化,未来2-3年市场可能会重新回到景气成长风格。回顾2021年底,A股市场资金集中在成长股,半导体、新能源、新能源汽车、军工、医药、消费等引领市场。2022年之后,随着宏观经济走弱,市场步入下跌,投资者风险偏好持续受到抑制,而前期强势的成长行业或因为宏观需求,或因为产能扩张,或因为政策变化,也逐步都进入景气下行周期。在这种基本面背景下,存量博弈的市场资金从成长板块系统性往低估值红利资产迁移,而投资这一类资产的底层逻辑是防御属性。资金配置方向变化有其周期性,从2021年底抱团于成长,经过过去2-3年的迁移,到现在相对集中于防御属性的低估值红利资产,而最近我们看到场内资金有系统性转向景气成长的迹象。资金配置方向周期性变化的背后一方面是预期的变化和风险偏好的变化,更重要的是行业基本面的变化。以半导体行业为例,正如我们在基金一季报中的判断,在经历了两年多的需求下行和库存调整之后,国内半导体行业已经逐步迎来复苏进入新一轮景气周期。从二季度开始,我们进一步验证了半导体行业的景气复苏,同时更加明确了未来的产业方向和产业趋势。AI产业的发展已经从AI算力建设进入应用阶段,AI将推动端侧以手机、PC/平板、可穿戴、智能家居和物联网等消费电子领域的创新和换机。在人工智能的带动下,我们判断科技行业将进入新一轮创新周期,而且这一轮景气周期的幅度和广度可能要远远超过2019年的5G周期。我们看好AI算力、消费电子、半导体行业的投资机会。与此同时,我们也看到了新能源行业见底的信号,重点关注储能和新能源汽车产业链的投资机会。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP