证券之星消息,日前东方阿尔法兴科一年持有混合C基金公布二季报,2024年二季度最新规模0.36亿元,季度净值涨幅为-1.47%。

从业绩表现来看,东方阿尔法兴科一年持有混合C基金过去一年净值涨幅为0.27%,在同类基金中排名163/3843,同类基金过去一年净值涨幅中位数为-16.24%。而基金过去一年的最大回撤为-36.84%,成立以来的最大回撤为-36.84%。

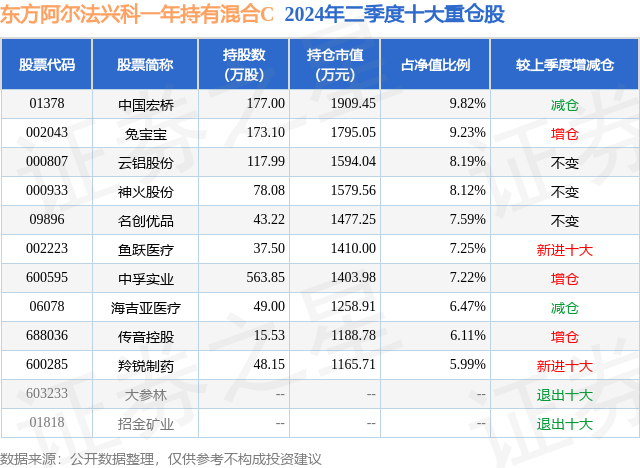

从基金规模来看,东方阿尔法兴科一年持有混合C基金2024年二季度公布的基金规模为0.36亿元,较上一期规模3579.76万元变化了-21.69万元,环比变化了-0.61%。该基金最新一期资产配置为:股票占净值比93.49%,债券占净值比5.78%,现金占净值比0.64%。从基金持仓来看,该基金当季前十大股票仓位达75.99%,第一大重仓股为中国宏桥(01378),持仓占比为9.82%。

基金十大重仓股如下:

东方阿尔法兴科一年持有混合C现任基金经理为尹智斌。其中在任基金经理尹智斌已从业0年又261天,2023年11月1日正式接手管理东方阿尔法兴科一年持有混合C,任职期间累计回报为6.16%。目前还管理着4只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:2024年4月,国务院颁发了资本市场新“国九条”,强调了强监管、防风险、推动资本市场高质量发展,真正开始着手资本市场长期积累的深层次矛盾,有助于资本市场从融资性市场向投资性市场转变,是历史性的重要拐点,我们应当予以高度重视。纵观其他发达国家资本市场的历史经验,经济进入高质量发展阶段,资本市场逐渐开始重视中小股东利益,逐渐进入慢牛长牛。围绕高质量发展,新“国九条”提出多措并举提高股息率,增强分红稳定性、持续性和可预期性。因此,我们的关注点将围绕分红,而分红需要有分红的能力和分红的意愿,两者缺一不可。分红的意愿依赖资本市场制度性改革,而分红的能力将是我们关注的核心,这需要公司具备良好的现金流,对应的就需要公司良好的竞争格局与商业模式。我们认为,进入高质量发展阶段,相对于看重需求端的行业景气度,资本市场将更加重视供给端的竞争格局与商业模式;相对于看重利润,资本市场将更加重视经营现金流。这一变化将持续长期影响资本市场,推动A股重视中小股东利益,逐渐进入慢牛长牛。基于对现金流重视程度的变化,我们将结合行业、公司估值均衡配置,围绕现金流、围绕竞争格局、围绕商业模式进行配置。(1)上游资源类公司。目前主要关注供给端约束、以基本金属为代表的资源类公司,以电解铝行业为例,电解铝行业作为能源消耗和碳排放的大户,目前看竞争格局受到了政策强约束,中国政府为达到碳达峰、碳中和的远期目标,给国内电解铝设定了4500万吨的产能红线,严格限制了新产能的增加,电解铝行业竞争格局明显改善,优化了电解铝行业的经营现金流。电解铝行业具备低产能弹性的特点,只要需求端边际上出现扰动,价格就能有巨大的向上弹性。实际上,海外正进入新一轮制造业扩张周期、国内需求也逐渐触底回升。立足目前的位置,供需关系依然紧张,对后市铝价依然乐观,电解铝行业公司的远期分红能力正在快速提升;(2)低估值且具有一定成长性的制造业细分龙头。广义制造业中,如建材、化工、机械等,已产生众多竞争格局相当稳定且现金流优秀的细分龙头,且估值已压至较低的位置,在国内工程师红利持续、制造优势明显的背景下,其进口替代或出海逻辑将持续受益,其潜在分红能力也正在大幅度提升;(3)偏消费类医药公司。在市场持续走弱、医药行业政策风险发酵背景下,部分偏消费类医药公司估值已压至较低位置。这类公司的商业模式良好、竞争格局相对稳定,在长期人口老龄化背景下,纯现金流折现模型(DCF)估值也已经到了低估的状态,即便后续仍为弱复苏、低通胀的环境,靠内生增长仍能取得可观的绝对收益,其潜在分红能力随之提升;基金组合整体上,我们立足于新“国九条”、立足于资本市场对现金流重视程度发生根本性变化这一核心线索,始终围绕远期分红、围绕现金流、围绕竞争格局、围绕商业模式进行行业和公司的选择。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP