证券之星消息,日前嘉实精选平衡混合A基金公布二季报,2024年二季度最新规模1.46亿元,季度净值涨幅为-3.77%。

从业绩表现来看,嘉实精选平衡混合A基金过去一年净值涨幅为-9.11%,在同类基金中排名39/54,同类基金过去一年净值涨幅中位数为-4.6%。而基金过去一年的最大回撤为-15.73%,成立以来的最大回撤为-15.91%。

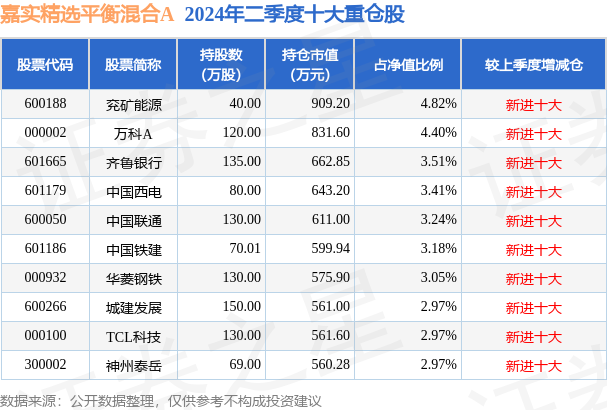

从基金规模来看,嘉实精选平衡混合A基金2024年二季度公布的基金规模为1.46亿元,较上一期规模1.45亿元变化了59.59万元,环比变化了0.41%。该基金最新一期资产配置为:股票占净值比73.93%,债券占净值比19.75%,现金占净值比4.44%。从基金持仓来看,该基金当季前十大股票仓位达34.52%,第一大重仓股为兖矿能源(600188),持仓占比为4.82%。

基金十大重仓股如下:

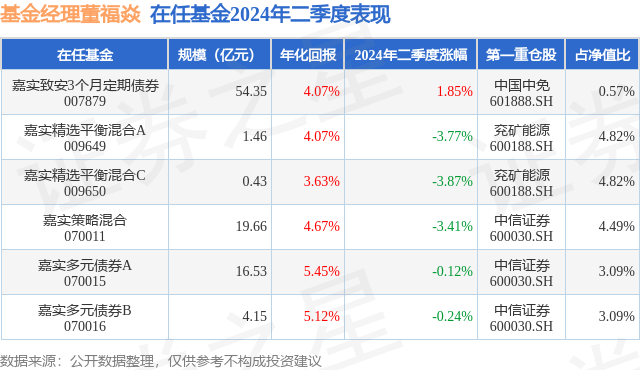

嘉实精选平衡混合A现任基金经理为董福焱。其中在任基金经理董福焱已从业4年又332天,2020年6月11日正式接手管理嘉实精选平衡混合A,任职期间累计回报为17.81%。目前还管理着6只基金产品(包括A类和C类),其中本季度表现最佳的基金为嘉实致安3个月定期债券(007879),季度净值涨幅为1.85%。

对本季度基金运作,基金经理的观点如下:二季度沪深300下跌-2.14%,中证800下跌-3.27%,创业板指下跌-7.41%。下跌主要因为市场风险偏好的大幅下降。与上述指数下跌相对应的,是避险类资产的大幅上涨:在股票资产内部,是国企红利股、垄断央企、出口链企业等与国内经济相对脱敏的公司涨幅明显;在大类资产配置范围,是国债、黄金、海外市场指数ETF等避险类资产的大幅上涨。上述风险偏好下行的原因,是资产价格预期的下行:房地产相关资产作为抵押物占人民币定价资产六成以上的份额,其底层是自指函数,因为不仅关乎一阶的产业链自身的需求和实物工作量,还通过货币创造、财富效应等二阶关系进一步放大趋势――当抵押物价格下跌时,不仅不能产生货币乘数效应,反而可能因追加担保而带来进一步收缩。尤其是面对刚性的负债,在情绪的推助下,资产价格的正反馈循环可以被加速地自我实现。目前看,抵押物价格的下行已经先后扩散到一些其他资产类别,如境内股票、艺术品、知名白酒。一些增长的领域因为作为抵押物的货币创造功能较弱,底层可能暂时是线性函数,甚至在外部边界约束下成为收敛函数。以出口为例,过去30余年有两个历史时期的经验,一是日本90年代依靠出口应对国内的资产负债表衰退,二是本世纪初中国加入WTO后依靠出口实现内部债务问题的消化。但是上述两个时期均伴随着冷战结束后全球化的加速推进阶段,从数据上看,反映为90s-00s全球商品贸易占全球GDP比重的加速提升,但是这一比重在2008年后就不增长了。从当前的地缘政治和海外贸易保护主义趋势看,该数据重回升势面临较大难度。因此上述两个例子中是需求驱动的外需,在全球经济低通胀低利率高增长且全球化快速推进的阶段,需求增长较快,天花板较高,利润与收入增长同步;而当前更多的是供给驱动,反映为收入与利润、实物消耗量与价格之间的背离。此外,上述两个例子中,通过海外利润回流或者强制结汇,是有较直接的货币创造机制的,外需可以较快的转化为内需,而当前的情况中判断外需传导到内需的程度可能需要先观察外储增加的情况。市场基于上述考量,选择集中配置在避险类资产中。但是另一方面,一致性的行为也愈发拥挤,例如:当前中国30年期国债收益率与老龄化严重的日本的30年期国债收益率之间的利差已经大幅降低到30B左右P;当前中国境内的黄金价格溢价(ShanghaiPremium)是主要经济体中最高的;以及海外市场指数ETF高额的溢价率。二季度期间收益前五大行业为电力设备、银行、机械、军工、石化;损失前五大行业为医药、房地产、钢铁、非银金融、家电。二季度主要的亏损来自5月底至6月底,因为对4月30日和5月17日政策过于乐观,仓位加的较高,尤其是顺周期资产暴露较大,在之后市场因为避险而调整的过程中,下跌较大。另外医药股的持仓不够理想,调整较多。对于净值的波动和二季度表现的不理想深感歉意和自责。后续应避免主观的执念,更灵活的应对市场变化。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP