证券之星消息,日前嘉实港股互联网产业核心资产A基金公布二季报,2024年二季度最新规模2.43亿元,季度净值涨幅为0.63%。

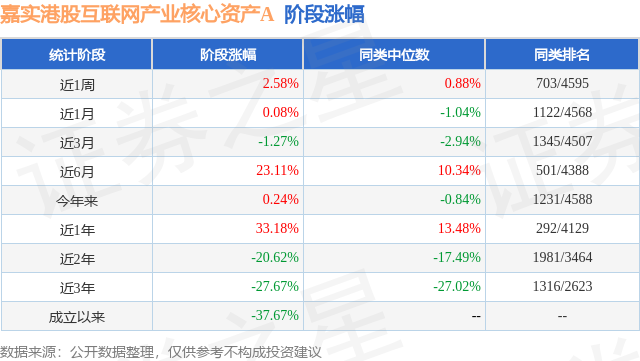

从业绩表现来看,嘉实港股互联网产业核心资产A基金过去一年净值涨幅为-22.95%,在同类基金中排名2906/3843,同类基金过去一年净值涨幅中位数为-16.24%。而基金过去一年的最大回撤为-41.01%,成立以来的最大回撤为-57.6%。

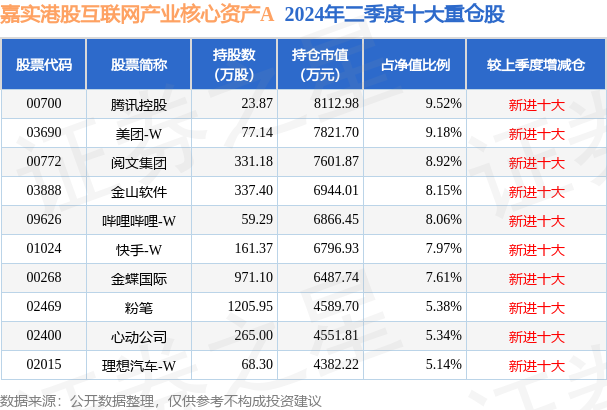

从基金规模来看,嘉实港股互联网产业核心资产A基金2024年二季度公布的基金规模为2.43亿元,较上一期规模2.1亿元变化了3353.34万元,环比变化了15.98%。该基金最新一期资产配置为:股票占净值比89.89%,债券占净值比5.42%,现金占净值比5.71%。从基金持仓来看,该基金当季前十大股票仓位达75.27%,第一大重仓股为腾讯控股(00700),持仓占比为9.52%。

基金十大重仓股如下:

嘉实港股互联网产业核心资产A现任基金经理为王贵重 王鑫晨。其中在任基金经理王贵重已从业5年又75天,2021年8月18日正式接手管理嘉实港股互联网产业核心资产A,任职期间累计回报为-48.51%。目前还管理着11只基金产品(包括A类和C类),其中本季度表现最佳的基金为嘉实创新先锋混合A(009994),季度净值涨幅为4.35%。

对本季度基金运作,基金经理的观点如下:2024年二季度喜忧参半。在4月份,市场似乎意识到了中国资产的价值洼地,外资大行纷纷上调对中国股票市场的评级,尤其是港股和中概股的市场。在重点公司一季报和二季度积极展望的加持下,市场意识到很多公司并未受到国内房地产行业调整的过多影响。MSCIChina2024年EPS预测在过去18个月(22年10月-24年3月)下调了20%,但如果按市值权重去调整MSCI的EPS权重,那么MSCIChina2024年的EPS在过去18个月仅下调了2%。表现不差,同时也好于其他发展中市场(EM)8%左右的下调。其中,过去18个月MSCIChina互联网EPS上调了23%,而消费EPS上调了2%,所有其他行业EPS下调了19%(综合起来下调2%)。互联网行业从2023年起在业绩层面就展现出了韧性,并持续复苏。虽然估值在过去18个月持续下杀,但进入2024年二季度,这些股票的估值下行空间已经有限。这与我们自下而上的感知类似,也是我们能有二季度反弹的重要原因。然而,近期的宏观经济展望再一度走弱,导致港股市场再度调整。很多标的回到了4月反弹之前的位置。互联网行业YTD的整体表现明显好于去年,但是除了个别大幅度回购支撑股价的公司以外,股价仍有不小的压力。一些泛互联网行业(信息化、消费等)仍然感受到了一些二季度宏观带来的高基数影响,需求有所放缓。虽然对全年的EPS影响并不大,但是对于连续上涨了一个月的港股互联网板块来说,二季度末迎来了不小的调整。我们重申自己的观点。2024一季度全市场极度悲观,资本市场经历快速大幅下挫,市场对国内资产价格通缩的忧虑达到了顶点。这与2023年开年的预期形成了几乎完全的相反。我们认为2024年初的市场悲观过度了。在一季度末我们已经可以感受到经济和企业盈利明显地复苏,并且将保持全年的趋势。另一影响港股市场的因素来自海外。加息周期已经确定过去,海外在等待经济数据的放缓来进入降息周期。虽然降息时间表一再被延迟,但我们认为已经不是影响港股市场的核心因素。核心矛盾还是分子端的企业业绩能不能稳住。我们所专注的港股科技类资产一再波动,但好在是24年农历新年之后整体是企稳向上的。核心原因是随着EPS的企稳,估值在经过2023年之后已经下行空间有限。我们所专注的互联网行业状态很好,业绩稳定增长,现金流充沛。龙头企业不断释放盈利并回购。这类资产的韧性仍然出色。我们所投资的另外一块软件SaaS资产,客户为企业或者中小商户的信息化支出,相比互联网体现出一定业绩压力。表现相对欠佳。但计算机需求后周期属性,确实不如接触C端的互联网有韧性。但在经济展望逐步企稳复苏的情况下,我们认为仍有回报潜力。近年来港股受到很多挑战,我们坚定相信香港市场是我国重要国际金融中心。根据世界银行最新数据,2022年香港吸引外资(FDI)净流入1,210亿美元,以中国一个特别行政区的身份,排名全球第四,在美国、中国、新加坡之后。上海作为国内最大的吸引外资的城市,2022年FDI净流入为240亿美元,与香港相差仍然很大。从股权融资的功能上来看,香港在全球的股权融资能力长期排名前三,即使近年由于地缘政治及市场环境等因素影响,2023年香港的股权融资规模仍然排名全球第四,位列纽约、伦敦和新加坡之后。国内最大的金融中心上海排名全球第七。更重要的是,香港为国内企业提供了募集外资的重要窗口。香港仍然是当之无愧的国际金融中心,也将在我国未来的发展中起到重要的角色。今天的香港处在一个转型和过渡期,我们认为当前普遍的低估值和低流动性会随着本轮中国宏观基本面预期扭转而消除。我们会继续在香港深耕选择优质标的。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP