证券之星消息,日前嘉实领先成长混合基金公布二季报,2024年二季度最新规模3.67亿元,季度净值涨幅为-2.21%。

从业绩表现来看,嘉实领先成长混合基金过去一年净值涨幅为-23.63%,在同类基金中排名3146/3843,同类基金过去一年净值涨幅中位数为-16.24%。而基金过去一年的最大回撤为-32.53%,成立以来的最大回撤为-54.59%。

从基金规模来看,嘉实领先成长混合基金2024年二季度公布的基金规模为3.67亿元,较上一期规模3.76亿元变化了-907.33万元,环比变化了-2.41%。该基金最新一期资产配置为:股票占净值比85.88%,无债券类资产,现金占净值比17.63%。从基金持仓来看,该基金当季前十大股票仓位达45.67%,第一大重仓股为杰瑞股份(002353),持仓占比为6.11%。

基金十大重仓股如下:

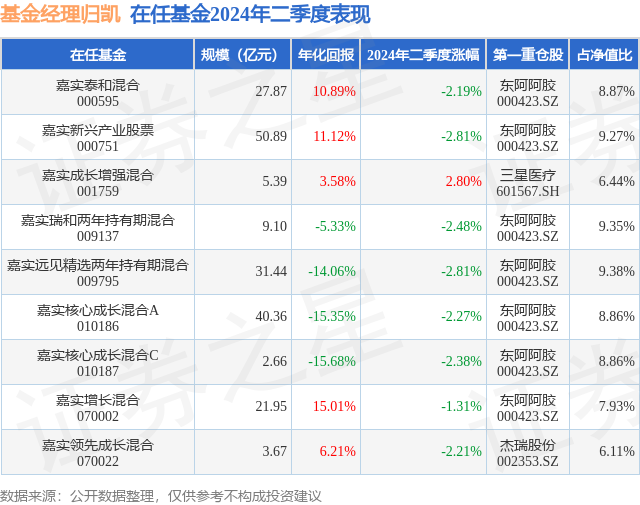

嘉实领先成长混合现任基金经理为归凯 孟夏。其中在任基金经理归凯已从业8年又133天,2020年6月3日正式接手管理嘉实领先成长混合,任职期间累计回报为-16.25%。目前还管理着9只基金产品(包括A类和C类),其中本季度表现最佳的基金为嘉实成长增强混合(001759),季度净值涨幅为2.8%。

对本季度基金运作,基金经理的观点如下:二季度国内宏观经济仍不容乐观,尤其是消费在5~6月份呈现低基数下的恶化趋势,地产财富效应负反馈逐步展现。制造业出口作为难得的亮点,也受到国际关系、地缘政治、运费高涨等影响长期确定性。政策仍保持相当定力,短期仍托而不举,以求实现长期高质量可持续发展。以上造成利股汇三下的局面持续演绎。二季度以美国为代表的发达国家经济数据也开始呈现隐忧,使得虽然通胀仍具有粘性、但降息预期不断延后的状态随时可能结束。较高通胀背景下的衰退带来的被迫降息,叠加美股估值高企,或许是下半年最大的黑天鹅。AI是全地球村人的希望。二季度A股市场先扬后抑,个股表现继续弱于大盘指数,我们相对擅长的质量成长风格整体仍面临宏观基本面压力和筹码迁移压制估值,前者确实仍存在不确定性、后者已经接近尾声。面对宏观和市场的新常态,我们继续迭代方法论。对于质量,我们希望投资的企业不仅拥有“有利润的收入、有现金的利润、有投资回报率的现金”、更能够展现“有股东回馈的红利”和“有永续稳健经营能力的资产”――质量成长的终局就是持续的股东回报;对于成长,我们会更加谨慎筛选,在以3~5年为主的框架下也更重视短期位置和市场预期,在更卷更快的市场背景下适度增加新陈代谢效率。二季度个股投资方面,我们基于上述原则选出的部分或低估值、或高分红的质量成长股带来了较好收益,但是积极选股“不躺平”的坚持,也使得基金配置相对更偏中小盘,在今年市场无差异杀跌小盘的背景下相对承压。我们一直认同长期看中小市值企业应该面临流动性和估值折价,类似港股市场,只有有机会迈过利润门槛(如10亿元)的企业才会受到市场关注。因此在中小市值个股选择上,我们对质地/增长/估值/回报的综合要求都相对更高。公募基金管理行业正在面临更强的舆论和监管,老百姓将财产托付给我们,我们理应足够敬业。当下市场的不正风气本质上是信心缺乏的表现。我们认为越是如此,就越应该迎难而上。既认识到上述心态带来的市场风格变迁,对中小盘个股选择更加谨慎;也继续积极挖掘个股机会,找到真正能够长大的企业。回望牛市,逢股必言三五倍;审视当下,预期翻倍已笑谈。我们相信如果中国最终走出那些宏观叙事的论调,新的一批十倍股起点已经在孕育之中。二季度本基金行业配置仍较为分散在有长期成长机遇的方向,申万一级行业CR558%分别为机械设备、医药生物、家用电器、社会服务、基础化工;Q2主要增持家电、电子、交运,减持食饮、银行、通信。行业变化主要源自个股选择,我们减持了一些管理层可能出现不利变化的个股、相对收益明显的公用事业和银行标的;增持了一些过去几年跌幅巨大而基本面有望出现反转的标的、中小盘整体承压背景下的错杀标的。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP