证券之星消息,日前东吴裕盈一年持有混合A基金公布二季报,2024年二季度最新规模0.5亿元,季度净值涨幅为-0.22%。

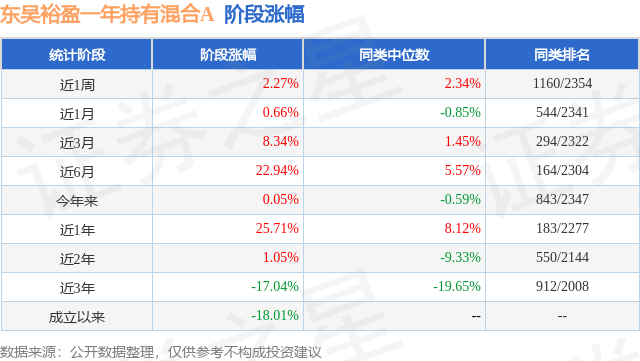

从业绩表现来看,东吴裕盈一年持有混合A基金过去一年净值涨幅为-12.14%,在同类基金中排名1108/2227,同类基金过去一年净值涨幅中位数为-11.9%。而基金过去一年的最大回撤为-20.69%,成立以来的最大回撤为-41.47%。

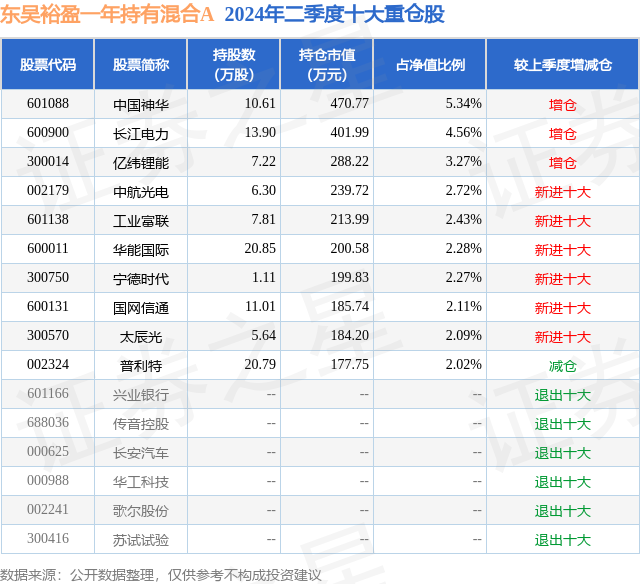

从基金规模来看,东吴裕盈一年持有混合A基金2024年二季度公布的基金规模为0.5亿元,较上一期规模5228.4万元变化了-223.39万元,环比变化了-4.27%。该基金最新一期资产配置为:股票占净值比65.75%,无债券类资产,现金占净值比8.6%。从基金持仓来看,该基金当季前十大股票仓位达29.09%,第一大重仓股为中国神华(601088),持仓占比为5.34%。

基金十大重仓股如下:

东吴裕盈一年持有混合A现任基金经理为李果 刘欣瑜。其中在任基金经理李果已从业2年又327天,2021年8月27日正式接手管理东吴裕盈一年持有混合A,任职期间累计回报为-32.67%。目前还管理着3只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:二季度,A股市场冲高回落,呈现倒U走势。具体来看,4月市场震荡向上,5月冲高,6月单边向下,季末上证指数失守3000点。市场成交逐步缩量,季末日均成交金额仅有6000-7000亿。北向资金以净流出为主,二季度净流出近300亿元,其中六月当月净流出近450亿元。宽基指数方面,二季度全面下跌,沪深300、中证500、国证2000、创业板指和万得全A等宽基指数分别录得-2.14%,-6.50%,-11.89%,-7.41%和-5.32%的涨跌幅表现。风格方面,大市值表现显著优于中小市值,价值风格显著优于成长。行业层面,申万一级行业大部分下跌,仅5个行业录得正收益。表现较好的行业集中在红利(银行、煤炭、公用事业、交运)、出海链(家电)和科技板块的(电子和通信),而内需为主的顺周期板块和新能源表现较差。具体来看,排名靠前的行业为银行、公用事业、电子、煤炭和交通运输,涨跌幅分别为5.81%、5.24%、1.55%、1.35%和0.28%;排名靠后的行业为社会服务、商贸零售、传媒和综合,涨跌幅分别为-18.05%、-19.26%、-20.15%和-25.66%,首末行业涨跌差距超过30%。管理人在二季度延续此前的哑铃型配置结构,即以红利资产和科技成长方向为主,并持有部分出海和资源资产。其中,红利资产、科技成长方向中的算力和消费电子给组合贡献了正向收益,而其余科技成长和顺周期对组合净值形成拖累。纵观整个二季度操作,我们觉得不足之处包括:1)二季度的行业和板块配置中,在地产新政出来后,我们加仓了顺周期板块,但真实情况是基本面支撑不足;2)部分自下而上精选的新质生产力龙头品种虽然估值颇具吸引力了,但整体市场风险偏好较低,大多数品种随着市场呈阴跌走势。市值层面,组合偏向大中市值/行业龙头,严控小市值,远离微盘股,因此规避了5月底以来小微盘/题材股的大幅波动。本报告期内,产品净值表现优于沪深300和中证500。展望三季度,我们判断市场整体走势以震荡为主,波动加剧,整体有顶有底。基本面层面,6月中国制造业采购经理人指数(PMI)录得49.5%,与5月持平,已经连续两个月在荣枯线以下,市场需求仍显不足。房地产方面,5月中旬再次迎来刺激房地产销售的政策组合拳,如降低首付比例、取消房贷利率下限等,因此我们观察到6月全国销售数据有所回暖。但三季度,房地产销量和成交价格回升的力度与持续性,仍有待观察。政策层面,4月底政治局会议召开,会议指出一季度经济趋势回升向好,宏观政策要有效落实,实施好积极的财政政策和稳健的货币政策。7月中旬,三中全会即将召开,我们判断后续政策依然会保持较强定力,以落实相关政策为主要抓手。紧密关注政策落地到板块数据的验证。资金面上,保险资金依然是可预期的主要的净流入资金,平准力量主要充当平抑大幅波动的作用,而长期配置的北上资金流入的迹象依然不显著。估值层面来看,当前大部分宽基指数估值依然处于历史低位,同时风险溢价亦处于历史高位。当然,需要我们充分认识到的是,估值指标(分位、风险溢价、股债收益差等)对于股债性价比的指示作用可能正逐渐减弱。在后疫情时代和逆全球化的大背景下,投资者风险偏好显著降低,股权风险溢价中枢可能上移,资产估值中短期未必回归历史的均值。最后,海外因素的影响短期放大。一方面,美国经济数据时好时坏,市场降息预期摇摆,欧元走弱进一步推升美元走强,同时约束国内的进一步宽松。另一方面,美国总统选举拉开序幕,A股市场即将进入选举事件密集催化的阶段,潜在贸易争端加剧对部分行业的冲击不容小觑。整体而言,我们认为市场挑战和积极因素并存,市场将多以震荡为主,下行的风险有限,而大幅向上突破也需要依赖政策的超预期和后续基本面数据的验证。管理人将保持中性偏乐观的仓位。行业配置方面延续哑铃策略,以红利资产(资源、金融、交运和公共事业等)为底仓,在通胀受益的资源板块、受益欧美经济软着陆补库存的出海板块、AI和人形机器人等为代表的新质生产力等方向上积极布局。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP