证券之星消息,日前嘉实核心蓝筹混合C基金公布二季报,2024年二季度最新规模0.4亿元,季度净值涨幅为6.18%。

从业绩表现来看,嘉实核心蓝筹混合C基金过去一年净值涨幅为-10.01%,在同类基金中排名942/3843,同类基金过去一年净值涨幅中位数为-16.24%。而基金过去一年的最大回撤为-30.47%,成立以来的最大回撤为-43.04%。

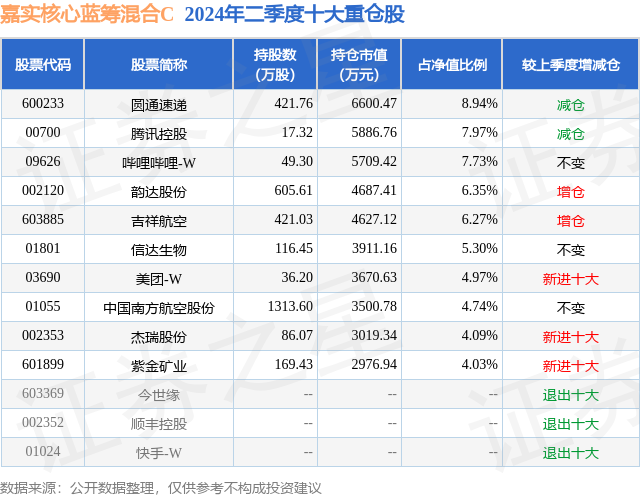

从基金规模来看,嘉实核心蓝筹混合C基金2024年二季度公布的基金规模为0.4亿元,较上一期规模3365.74万元变化了657.08万元,环比变化了19.52%。该基金最新一期资产配置为:股票占净值比93.18%,债券占净值比0.01%,现金占净值比6.13%。从基金持仓来看,该基金当季前十大股票仓位达60.39%,第一大重仓股为圆通速递(600233),持仓占比为8.94%。

基金十大重仓股如下:

嘉实核心蓝筹混合C现任基金经理为肖觅。其中在任基金经理肖觅已从业7年又204天,2021年7月23日正式接手管理嘉实核心蓝筹混合C,任职期间累计回报为-26.92%。目前还管理着12只基金产品(包括A类和C类),其中本季度表现最佳的基金为嘉实基础产业优选股票A(009126),季度净值涨幅为6.52%。

对本季度基金运作,基金经理的观点如下:二季度权益市场继续有较为明显的波动。5月中旬前市场开始出现对房地产政策的较强预期,市场出现普遍上涨,5月中旬后地产政策在部分城市落地,但后续销售端实际表现相对平淡,市场出现一轮显著的回调,整个二季度宽基指数仍然出现小幅下跌,受此拖累主要宽基指数上半年涨幅也大幅收缩,部分宽基指数上半年没有实现正收益。结构上整个上半年大宗商品、红利类资产表现突出,算力相关标的作为需求端不多的亮点也有比较明显的上涨,房地产、消费、小盘类资产表现较差。实际基本面的情况,仍然是此前趋势的延续,房地产相关产业链没有看到明显改善,5月部分一线城市出台地产相关政策后看到了二手房成交的阶段性好转,但持续性似乎有限且成交价继续走弱。出口仍然维持了较强的趋势,尤其是以工程机械、汽车、家电等此前主要依靠内需的行业,至少在上市公司个体层面还能维持相当不错的出口数据,基本抵消了偏弱的内需带来的拖累。二季度看到的变化主要来自于消费尤其是可选消费相关行业,在维持了一段时间的平稳表现后开始出现边际上的下滑,出行方面公商务出行需求明显走弱,导致航空需求变得对价格更为敏感,航空业内以价换量成为普遍操作,航空业变得更依赖假期的因私出行需求;六月电商活动期间则看到了高端白酒社会库存的一次显著去化,一定程度上也反映了相关商务活动的弱势。展望未来,房地产下行的压力如果更明显的体现在地方财政收入等相关的经济活动上,财政供养人口的可支配收入受到影响,可选消费有持续承压的可能性。2021年年中以来,房地产行业已经经历了3年左右的调整,是否能看到自发地改善?从我们的观察来看,仍然不能排除风险继续放大的可能性。相关内容在上期季报有所论述,此处不再重复,后续仍然需要紧密观察房价、地价、地方财政、非银机构资产质量等相关环节的实际变化。市场也比较同步地在定价中反映了我们上面观察到的总需求层面偏弱的现状,简单用比较静态的PB-ROE框架来看,除了部分强势行业外,大部分行业的PB估值又调整到了正常年份里很有吸引力的水平,也就是说如果不出现大的系统性风险,现在中国权益市场应该已经有相当不错的隐含回报了。这种回报能否实现当然还是需要动态看各行业基本面的实际变化,但是否至少可以提示我们,现在应该用更积极的心态,去在各行各业寻找一些积极的变化?从我们的观察来看,中国经济的大部分参与者有着相当强的主观能动性,宏观环境虽然面临各种压力,但大家都在不同层面上积极应对这种外生压力。社会关注的案例如2023年的淄博烧烤,2024年的144小时免签政策等,积极起来就能看到正面变化。在我们的研究过程中,同样能看到企业在微观层面的努力,如部分快递公司从品牌运营的角度,开展综合物流业务应对激烈的价格竞争;部分航空公司积极调整航线布局,满足旅游客源出行性价比需求以应对公商务需求较弱的现状;部分钢铁企业勇于创新,探索低碳冶金甚至氢还原炼铁,以应对越来越紧迫的碳中和要求;凡此种种不胜枚举。至于积极出海应对日渐激烈的国内市场竞争更是在各行各业非常普遍。在个股alpha的角度,这些积极因素会是我们研究的重点方向。在行业层面上,基于上述对宏观经济的观察,我们的应对仍然是尽量回避和宏观经济,尤其是对房地产相关性过高的产业。这一点和上期季报变化不大,不再重复。有所回避后,选择的思路还是去寻找供给端能看到收缩可能性或者集中度提升可能性,或者需求端有一定程度上独立于宏观经济的增长驱动力的部分行业。市场实际上在过去几年已经越来越重视第一类供给端出发的思路,叠加最近一年多以来对高股息的追逐,相当一部分大宗商品、能源相关的股票资产已经被市场给出了相当充分的定价,我们更倾向于在这个思路下去关注未来需求还继续能有正面变化的行业,如需求端可持续性更强的铜,或者现阶段需求一般但未来增长还算比较确定的航空。第二类思路下,能找的线索包括出海(大部分产品型公司自然而然的选择)、AI(席卷全球的产业趋势),以及积极寻找新的产品市场匹配(productmarketfit)的个体公司等。上期季报我们分享了关于所谓“红利资产”的理解,目前来看,随着A股相关资产估值的持续抬升,客观上以风险收益比衡量的吸引力已经在逐渐下降(港股相关资产吸引力仍然相对较高)。但另一方面,无风险收益率的持续走低也对部分机构投资者的资产负债匹配提出了挑战,在不得不对权益资产进行配置的情况下相关资产在绝对意义上仍有一定吸引力。而从市场定价是否有效的角度看,“不得不”这种考量在定价中占比变高,是否意味着基于基本面假设给出风险收益比的考量在定价中的占比在变低?从而又带来新的可以通过主动研究获得超额收益的机会?本期季报分享一下快递行业的现状。2023年以来,行业内头部公司的经营目标发生了一些边际变化,阶段性不再以市场份额作为最重要的经营目标,更多选择在服务质量上努力。而中腰部公司主要在内部降本增效上下功夫,效率提升后对市场份额的竞争力有所增强。结果是这两年主要上市公司业绩和增长尚可,但因为没有看到进一步的集中度提升,市场非常担心竞争格局是否重新恶化,激烈价格战再现,因此主要上市公司在估值层面均出现明显收缩。我们的理解是市场相对公允的对中期可能的较为激烈的竞争进行了定价,因此如果这种情景真正出现,在已经收缩的估值下估值进一步收缩的空间不大。同时因为我们对行业长期的判断是有最强规模经济效应的玩家会获得最大的份额和显著的定价权,潜在回报空间巨大,而恰恰是在市场担心的激烈的竞争出现这个情景下,才会有利于竞争格局进一步走向清晰,规模经济效应最强的玩家会最终获得我们所希望看到的份额和定价权,也就是说中短期的竞争越激烈,反而越有利于长期潜在回报的实现。基于这种理解,我们会在快递板块更多进行偏逆向的操作。报告期内,本基金基于上述判断做了一些内部结构调整,在油运板块跟随集运有较好表现的时候降低了配置,动态调整快递板块的个股配置,小幅增加了大宗商品供应链的配置,增加了燃气板块的配置。还是希望能通过我们的努力,把我们看到的积极因素转化成持有人可以真正实现的投资回报。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP