证券之星消息,日前嘉实睿享安久双利18个月持有期债券基金公布二季报,2024年二季度最新规模0.5亿元,季度净值涨幅为1.7%。

从业绩表现来看,嘉实睿享安久双利18个月持有期债券基金过去一年净值涨幅为-1.04%,在同类基金中排名687/1030,同类基金过去一年净值涨幅中位数为0.35%。而基金过去一年的最大回撤为-6.26%,成立以来的最大回撤为-7.01%。

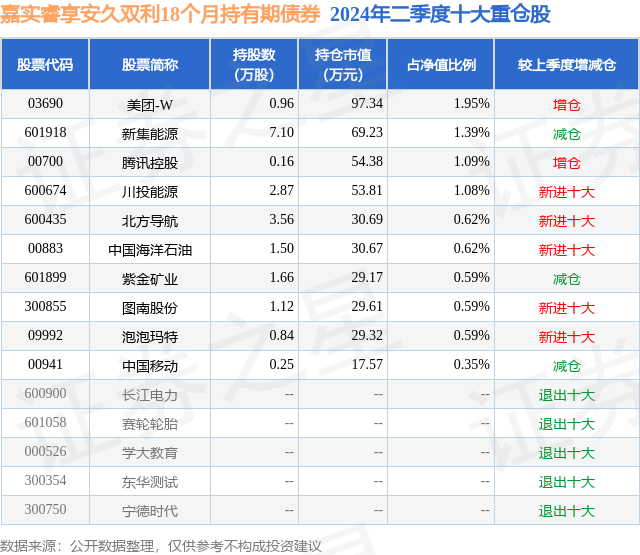

从基金规模来看,嘉实睿享安久双利18个月持有期债券基金2024年二季度公布的基金规模为0.5亿元,较上一期规模5418.25万元变化了-437.18万元,环比变化了-8.07%。该基金最新一期资产配置为:股票占净值比17.74%,债券占净值比89.33%,现金占净值比1.49%。从基金持仓来看,该基金当季前十大股票仓位达8.87%,第一大重仓股为美团-W(03690),持仓占比为1.95%。

基金十大重仓股如下:

嘉实睿享安久双利18个月持有期债券现任基金经理为吴昊。其中在任基金经理吴昊已从业7年又223天,2022年1月1日正式接手管理嘉实睿享安久双利18个月持有期债券,任职期间累计回报为-2.32%。

对本季度基金运作,基金经理的观点如下:权益市场方面,二季度A股市场波动幅度下降,宏观环境内需偏弱对企业的收入利润影响明显,以万得全A来看,录得5.32%的季度下跌。但是,另一面,经营稳健,现金流好且分红慷慨的红利类资产获得追捧。二季度市场成交额也明显走弱,显示投资者变得更加谨慎。申万一级行业中仅有8个行业跑赢指数,其中具备成长属性的行业仅有家用电器(市场交易出海逻辑)、具备红利属性的行业为公用事业和通信,剩余银行、煤炭、石化和有色行业均为红利、ROE及留存收益偏高的行业。虽然红利类表现很强,但是并不是所有成长类的资产都没有机会。我们发现港股的部分互联网龙头在经历多年估值杀跌后,竞争的放缓、capex支出减少使得企业的现金流反而出现恢复性增长。叠加企业加大分红和回购力度,我们判断这类资产也有非常好的投资价值。从仓位配置上,我们小幅增加了红利类资产的比例,同时较大比例的增加了港股互联网龙头的持仓。债市方面,整个二季度债市经历一轮急跌后缓慢修复,利率曲线走陡,短端表现较优,30年国债收益率向下突破2.5%关键点位。4月份开始央行多次提示长债风险,叠加超长期特别国债供给预期,一季度以来极强的做多情绪明显的减弱。不过基本面偏疲软的趋势没有改变,加上银行再次下调存款利率,以及4月份以来银行“手工补息”被禁导致非银资金季度充裕等多重利好的影响下,债市收益率进一步缓慢下行,标杆的30年国债收益率向下突破2.5%关键点位。可转债这边则表现不佳。主要是权益市场疲软加上信用风险事件频发,高YTM的低价类转债表现非常差,一季度强势的大金融类标的也随着正股出现了一定调整。截止到6月30日,以中证转债表现来看,上半年仅录得-0.07%的收益。可以说债券部分的机会大部分来自于纯债的投资。我们组合在这个环境中,纯债部分增配了5-10年的国债,替换了部分很低的3年以内国债,适当的增加了久期,获得了一定回报;转债部分我们对持仓进行了比较大的调整,整体降低仓位的情况下,维持大金融蓝筹类转债的底仓,降低了溢价率偏高的部分平衡类品种,将平衡类标的仓位挪给了正股业绩增速快,估值合理且转债溢价率适中的偏股类品种。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP