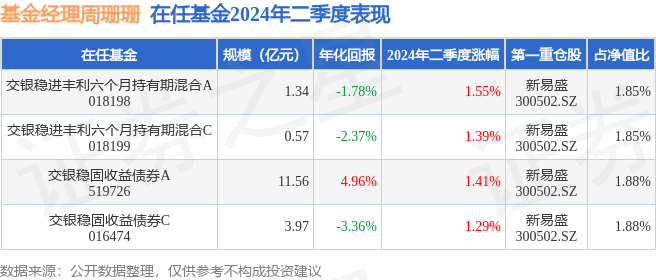

证券之星消息,日前交银稳进丰利六个月持有期混合C基金公布二季报,2024年二季度最新规模0.57亿元,季度净值涨幅为1.39%。

从业绩表现来看,交银稳进丰利六个月持有期混合C基金过去一年净值涨幅为-2.61%,在同类基金中排名980/1313,同类基金过去一年净值涨幅中位数为-0.29%。而基金过去一年的最大回撤为-5.36%,成立以来的最大回撤为-5.36%。

从基金规模来看,交银稳进丰利六个月持有期混合C基金2024年二季度公布的基金规模为0.57亿元,较上一期规模6474.37万元变化了-792.54万元,环比变化了-12.24%。该基金最新一期资产配置为:股票占净值比18.34%,债券占净值比37.19%,现金占净值比16.94%。从基金持仓来看,该基金当季前十大股票仓位达12.21%,第一大重仓股为新易盛(300502),持仓占比为1.85%。

基金十大重仓股如下:

交银稳进丰利六个月持有期混合C现任基金经理为周珊珊。其中在任基金经理周珊珊已从业5年又202天,2023年6月21日正式接手管理交银稳进丰利六个月持有期混合C,任职期间累计回报为-2.46%。目前还管理着4只基金产品(包括A类和C类),其中本季度表现最佳的基金为交银稳进丰利六个月持有期混合A(018198),季度净值涨幅为1.55%。

对本季度基金运作,基金经理的观点如下:2024年二季度,中国经济仍处于筑底爬坡阶段。总体来看,当前经济总量延续平稳运行,但结构上内外需分化依然较大,工业生产和出口偏强,而房地产投资和居民消费仍在低位。近期,政府债供给节奏加快、地产政策密集出台,有助于提振增长信心,但政策见效传导到实体部门融资需求改善有一定时滞,短期经济向上修复的斜率或相对有限。具体来看,五月下旬,部分地区接连优化购房政策,有助于释放居民购房需求,提振带看热度和二手房成交。当前三四线城市库存较高,全国地产景气度分化下,整体销售回暖仍有赖于居民收入和预期的好转,预计房企拿地意愿维持弱复苏,对应六月地产投资延续磨底。六月,政府债发行加快,基建支出强度有望边际改善,我们将关注后续政府债务管控政策变化以及对基建提振效果。综合来看,基本面仍处于温和修复中,在实体需求逐步回暖的过程中,宽信用仍需要宽货币支持。通胀方面,近期各地上调水、电等公用事业价格,同时猪价有所上涨,对CPI形成向上拉力,但考虑服务业供给充足,预计CPI同比增速或温和回升至0.4%-0.6%。PPI方面,铜价等大宗商品延续偏强,叠加基数效应,PPI同比跌幅有望收窄,但增速转正或要等到年中时点,当前通胀对货币政策不构成掣肘。同期,海外市场美国通胀有所松动,但是后续美联储降息决策更加审慎。二季度,债市收益率震荡下行,同时股市震荡盘整。债券市场方面,四月初配置需求较强。五月上旬,央行公布金融数据低于市场预期,收益率先上后下,财政部公布特别国债发行计划,整体节奏较为均匀发行,供给担忧缓解。进入六月,PMI再度回落至收缩区间,经济和金融数据显示内需修复依然偏慢,机构配置力量较强。权益市场方面,四月底政治局会议召开前后,地产政策明显转暖,地产股引领多行业反弹。五月以来,随着经济金融数据披露,叠加外部地缘扰动明显增加,外资有所流出,市场开始明显调整。报告期内,债券部分,我们的配置主要集中在中短久期纯债。权益部分,我们保持偏成长的结构,寻找新的产业趋势机会,行业上包括TMT板块、电力设备板块等。展望2024年三季度,国内基本面修复斜率和政策发力节奏将成为影响债市的主要因素。考虑出口延续韧性,政府债发行提速拉动基建投资,经济延续回升向好态势,同比增速或在三季度保持平稳。但是外部环境更趋严峻复杂,国内新旧动能转换的大背景下,经济仍然面临供需结构不平衡的问题。三季度,地产政策密集出台后的实际效果、居民就业和收入的改善情况、对应消费的反弹力度仍是潜在预期差。受基数效应影响,PPI跌幅将持续收窄,年底或小幅转正。当前猪肉价格企稳上涨,但其他商品价格回落形成对冲,预计CPI将维持低位震荡,三季度的国内通胀压力整体可控。政策方面,上半年地方债发行节奏较慢,后续供给有望提速。同时,特别国债均衡发行,有助于形成更多实物工作量,三季度财政仍将加力提效来托底基建。货币政策或将更注重精准有效和盘活存量资金,预计资金面将保持平稳。同时,在缓解银行息差压力和稳增长诉求下,降准降息依然可期。对于债券市场,我们认为三季度或将呈现震荡偏强的态势。对于权益市场,市场需要确认短期经济底部企稳,伴随逆周期政策发力、基建实物工作量加快落地,大盘有望企稳。组合策略方面,债券部分我们计划维持组合的中短久期基本配置,寻找市场超调配置机会。权益部分,短期与长期主义相结合,从宏观、中观、微观出发,寻找三层逻辑共振的标的。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP