证券之星消息,日前招商瑞安1年持有期混合A基金公布二季报,2024年二季度最新规模2.71亿元,季度净值涨幅为1.49%。

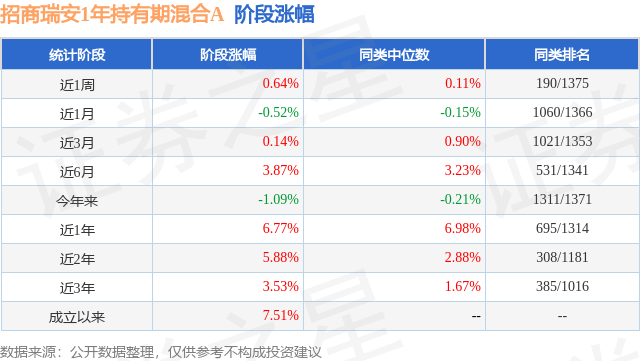

从业绩表现来看,招商瑞安1年持有期混合A基金过去一年净值涨幅为0.88%,在同类基金中排名455/1313,同类基金过去一年净值涨幅中位数为-0.29%。而基金过去一年的最大回撤为-2.04%,成立以来的最大回撤为-4.37%。

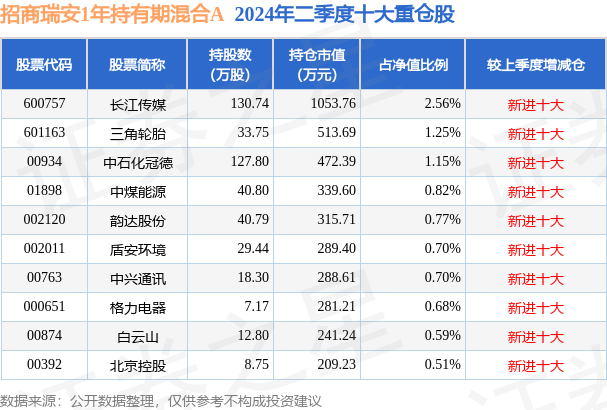

从基金规模来看,招商瑞安1年持有期混合A基金2024年二季度公布的基金规模为2.71亿元,较上一期规模3.4亿元变化了-6921.14万元,环比变化了-20.37%。该基金最新一期资产配置为:股票占净值比17.55%,债券占净值比73.12%,现金占净值比4.94%。从基金持仓来看,该基金当季前十大股票仓位达9.73%,第一大重仓股为长江传媒(600757),持仓占比为2.56%。

基金十大重仓股如下:

招商瑞安1年持有期混合A现任基金经理为余芽芳 杜亮。其中在任基金经理余芽芳已从业7年又99天,2021年5月10日正式接手管理招商瑞安1年持有期混合A,任职期间累计回报为3.54%。目前还管理着18只基金产品(包括A类和C类),其中本季度表现最佳的基金为招商瑞乐6个月持有期混合A(010942),季度净值涨幅为2.38%。

对本季度基金运作,基金经理的观点如下:经历一季度股票市场V型走势之后,二季度市场一度在地产支持政策刺激下短暂冲高,但乐观预期未能持久,房产销售短期升温后迅速降温,对消费不振及经济增长动能乏劲的担忧影响风险偏好再度下行,市场随之进入震荡调整及结构分化的阶段。二季度,AI赛道在美股映射下仍然维持强势,高股息相关板块(银行、交运、公用事业、煤炭)亦领涨大盘并取得正收益,消费者服务、传媒、商贸零售、计算机、轻工、食品饮料、地产等板块因基本面下行而录得较大跌幅。正如一季报提到的,我们认为前期压制股票市场估值的大部分负面因素尚未完全消除,因此本基金延续去年四季度以来的审慎策略,二季度总体维持中性偏低的仓位水平,在结构上逐步将股票资产大部分集中到高分红价值股和低估值成长股两大类配置中,形成具备一定防御性但又受益于国内资金利率下行趋势的资产组合。相对一季度而言,二季度增加了部分仓位,主要是增配了在出版传媒、交运、公用事业、煤炭等行业中的高分红价值股,若干个公司因其自由现金流充沛且账上净现金较多而具有突出的风险收益比。二季度,受益于红利策略表现占优及港股市场反弹,本基金取得一些正收益。此外,在传统的股票投资策略之外,我们亦积极拓展低风险的套利策略,例如港股私有化套利策略。我们在一季度关注到某港股通公司公告其央企大股东拟以溢价将其私有化,参考2023年港股大多6-8个月完成私有化进程的案例来看,按此私有化价格与市场价之间的价差测算,套利策略对应预期年化收益率较为可观,因此本基金一季度选择参与了该公司的私有化套利。二季度,根据该公司每月披露的私有化进程来看,其进度低于我们的预期,考虑到后续进度存在较大不确定性,之前测算的预期套利收益率失去了时间锚点,我们选择在锁定正收益的基础上退出了该策略。二季度,因红海事件迫使大量船舶排队绕行好望角的不利影响逐步呈现,港口拥堵问题亦再度出现并逐渐加剧,全球集装箱航运运力出现阶段性短缺推动集运运价大幅攀升,运输成本大涨进而影响了国内企业出口订单交付,本基金持有的一些出口占比较大的公司因此遭遇了阶段性的“逆风”。考虑到红海事件及运价波动属于暂时性的干扰因素,我们认为相关公司在海外市场的长期竞争力仍值得期待。二季度,国务院发布《关于加强监管防范风险推动资本市场高质量发展的若干意见》。这是继2004年、2014年两个“国九条”之后,国务院时隔十年再次出台的资本市场顶层指导性文件,其中特别提及“强化上市公司现金分红监管”,“加大对分红优质公司的激励力度,多措并举推动提高股息率”。这些举措将对股票市场产生长远的积极影响。在此我们亦向各位持有人汇报一下,对本基金投资的重点公司,我们上半年通过各种途径向相关公司传递了希望加大分红回报的股东心声,未来也将运用本基金的股东权益参与推动相关公司采取更为积极的股东回报措施。二季度整体上宏观经济基本面较一季度出现边际走弱的迹象,同时在报告期内地方债发行节奏偏缓、实体融资需求较弱等影响下,固定收益市场整体出现“资产荒”局面。在报告期内,人民银行对于债券市场收益率下行较快的态度,部分影响了债券市场的节奏,债券收益率先下后有所震荡,此后又有所下行。报告期内,保持了固定收益类资产稳健的操作,同时在6月初适度提升了组合久期。展望下半年,考虑到地产下行的惯性及其对居民消费意愿的干扰,若缺乏强有力的政策,对经济增长动能的担忧将继续影响基本面预期与抑制总体风险偏好。在策略上,我们仍继续看好三个方向的结构性机会:(1)受益于低利率货币环境、经营稳定、现金流充沛的高分红价值股;(2)不受国内经济周期影响、具备国际竞争力开拓海外市场的优质出口企业;(3)具备穿越周期潜力、估值显著低估的成长股。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP