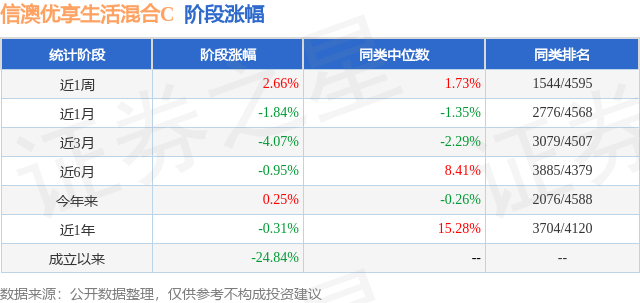

证券之星消息,日前信澳优享生活混合C基金公布二季报,2024年二季度最新规模4.46亿元,季度净值涨幅为-4.43%。

从业绩表现来看,信澳优享生活混合C基金过去一年净值涨幅为-20.91%,在同类基金中排名2705/3843,同类基金过去一年净值涨幅中位数为-16.24%。而基金过去一年的最大回撤为-28.06%,成立以来的最大回撤为-31.81%。

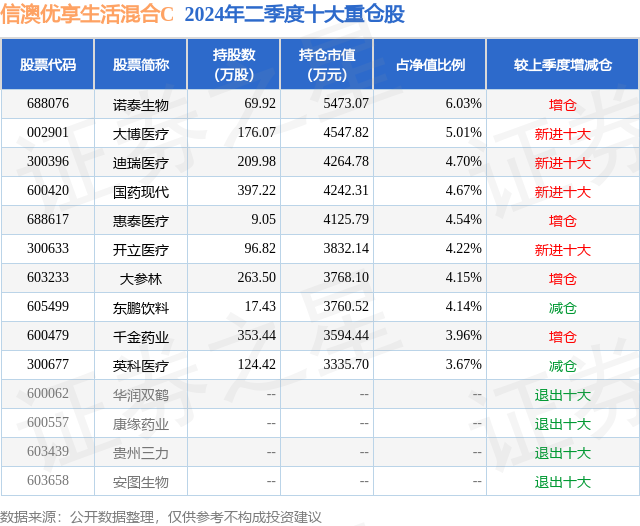

从基金规模来看,信澳优享生活混合C基金2024年二季度公布的基金规模为4.46亿元,较上一期规模4.4亿元变化了531.03万元,环比变化了1.21%。该基金最新一期资产配置为:股票占净值比84.71%,无债券类资产,现金占净值比5.81%。从基金持仓来看,该基金当季前十大股票仓位达45.09%,第一大重仓股为诺泰生物(688076),持仓占比为6.03%。

基金十大重仓股如下:

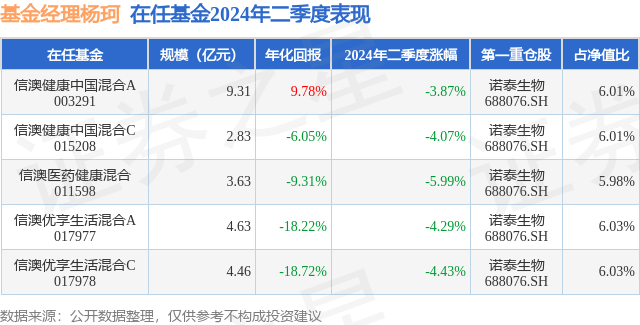

信澳优享生活混合C现任基金经理为杨珂。其中在任基金经理杨珂已从业4年又68天,2023年3月14日正式接手管理信澳优享生活混合C,任职期间累计回报为-24.37%。目前还管理着5只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:2024年二季度,医药(中信)指数涨跌幅为-9.25%,沪深300指数为-2.14%,医药指数跑输沪深300指数7.11%。食品饮料(中信)指数二季度涨跌幅为-12.78%,跑输沪深300指数10.63%。医药的基本面回顾及展望:(1)院内市场,医疗反腐的影响还在持续,部分公司业绩依然承压(多以医疗设备采购为主),下半年受益于设备更新政策,需求将有所恢复,但我们仍关注渠道库存和落地的节点;随着医院反腐的持续推进,医院对医生的考核规则将发生改变,我们重点关注反腐之后可能会受益的公司或者品种。(2)院外市场,需求较弱的影响还在持续;二季度,医保局牵头组织了院外药品价格的治理行动,药店行业及部分OTC企业基本面承压。(3)以海外业务为主的公司,基本面有所分化,部分公司受到海外去库存结束的影响,基本面企稳回升;部分公司受地缘政治的影响,将面临订单转移、产能外迁,这些会带来新的挑战;一些国家和地区因经济不景气,更加追求性价比,具备竞争优势的中国药企,将抢得先机。反观食品饮料板块:春节旺盛需求过后,二季度大部分公司需求回落,业绩承压,基本面受到宏观经济的影响更多。高景气行业或者高成长个股,凤毛麟角,寥若星辰;只能依靠不断挖掘新标的并持续跟踪才能有所收获。展望24年下半年,我们并不过度悲观,大部分公司在下半年会逐步恢复;医药反腐在过去接近1年的时间,对行业造成了巨大的影响,行业规则和医生的行为习惯将发生改变,我们努力寻找从中受益的企业;此外,创新药是我们重点关注的领域,这依然是高风险和高回报并存的板块,股价时常跟随临床数据的发表而暴涨暴跌,我们坚持学习,谨小慎微、不敢懈怠,研究和投资上仍需积累经验并补齐短板;低估值高分红板块,也在我们关注的范畴,此外,由于23年新冠疫情解封,很多公司受益于疫情,这部分需求催生的业绩暴增,将在24年挤出水分;我们需要警惕并识别业绩大幅下滑的低估值公司,以免陷入价值陷阱。我们较少将注意力放在市场情绪和偏好的分析,而把更多的时间和精力放在自下而上研究个股:公司的业绩增长是否可以持续,终端需求和竞争格局如何变化,企业是否具备长期发展的竞争力依然是我们关注的核心。作为投资人,绝不能孤立的看待单个公司,或是刻舟求剑,主观地认为过去的成功可以在任何情况下复制,我们需要深刻的理解外部环境的变化,以及促成这一变化的原因。总之,研究为一切之根本。作为管理人,我依然觉得战战兢兢、如履薄冰。秉持着一份勤勉谨慎的心,我们依然遵循自下而上的研究方法,甄选个股,希望为投资人获得稳健的中长期回报,能够不负所托。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP